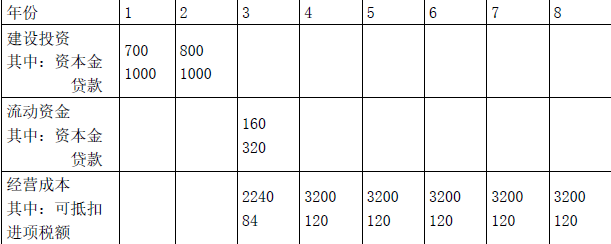

【问题1】

第1 年利息=1000×0.5×6%=30.00 万元

第2 年利息=(1000+30.00)×6%+1000×0.5×6%

=91.80 万元

建设期利息=30.00+91.80=121.80 万元

固定资产原值=(700+800+1000×2)-540+121.8

=3081.80 万元

折旧=3081.8×(1-4%)/10=295.85 万元

固定资产余值=295.85×(10-6)+3081.80×4%

=1306.67 万元

=3081.80-295.85×6=1306.70 万元

【问题2】

运营期初欠款额=1000×2+121.80=2121.80 万元

每年还本付息额=2121.80×(A/P,6%,4)

=612.33 万元

运营期第1 年:

付息=2121.80×6%=127.31 万元

还本=612.33-127.31=485.02 万元

运营期第2 年:

付息=(2121.80-485.02)×6%=98.21 万元

还本=612.33-98.21=514.12 万元

【问题3】

(1)增值税=60×80×0.7×13%-84-540

=-187.20 万元

总成本费用=(2240-84)+295.85+(127.31+320×4%)=2591.96 万元

利润总额=60×80×0.7+500-2591.96=1268.04 万元

现金流入=60×80×0.7×1.13+500=4296.80 万元

现金流出=160+485.02+127.31+320×4%+2240+ 1268.04×25%=3342.14 万元

净现金流量=4296.80-3342.14=954.66 万元

(2)方法1:

最大还本额

=1268.04×(1-25%)+295.85

=1246.88 万元>485.02 万元;满足还款要求。

方法2:

偿债备付率

=[60×80×0.7+500-(2240-84)-1268.04× 25%]÷625.13

=2.22>1;满足还款要求。

【问题4】

增值税=60×80×13%-120-187.20=316.80 万元

增值税附加=316.80×10%=31.68 万元

总成本费用(不含进项税)

=(3200-120)+295.85+(98.21+320×4%)

=3486.86 万元

【问题5】

设盈亏平衡产量为Q 万件

60Q-(1340+24Q)-(60Q×13%-2.8Q-187.2)× 10%=0

Q=37.22 万件