第一问:

工程预付款:(2560-200*1.08*1.09)*10%=232.46万元

开始扣预付款的累计产值:2560×40%=1024.00万元

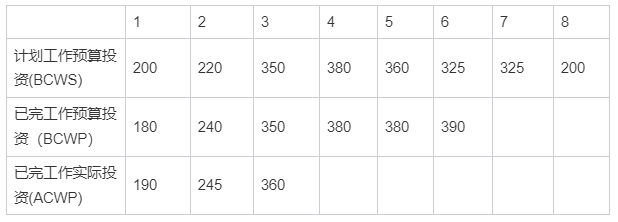

前四个月累计产:180+240+350+380=1150.00万元

1150.00>1024.00,故应该第5个月开始扣除预付款。

第二问:

前三个月底计划工作预算投资(BCWS)=200+220+350=770.00万元;

前三个月底已完工作预算投资(BCWP)=180+240+350=770.00万元;

前三个月底已完工作实际投资(ACWP)=190+245+360=795.00万元;

前三个月工程费用偏差=已完工作预算投资(BCWP)-已完工作实际投资(ACWP)=770-795=-25.00万元,

第3个月底工程费用偏差=已完工作预算投资(BCWP)/已完工作实际投资(ACWP)=770/795=0.97,

结论一:前三个月底的工程费用偏差为0.97<1,费用偏差为负值,说明前三个月投资超支,实际投资高于预算投资。

前三个月工程进度偏差=已完工作预算投资(BCWP)-计划工作预算投资(BCWS)=770-770=0.00万元

第3个月底进度绩效指数=已完工作预算投资(BCWP)/计划工作预算投资(BCWS)=770/770=1.00,

结论二:前三个月底的进度绩效指数为1=1,费用偏差为0,说明前三个月进度正常,无偏差。

第三问:

增加工程量/计划工程量=130/350=0.37=37%>15%,故A分项综合单价应调整综合单价。

应调整为:2400*0.9=2160.00万元。(合同约定每个分项工程累计实际完成超出计划工程量15%时,超出部分综合单价调整系数0.9)

A分项工程费={350*1.15*2400+[(350+130)-350*1.15]*2160}/10000=(966000+167400)/10000=96.6+16.74=113.34万元;

A分项工程款=113.34(1+25%)(1+8%)(1+9%)=166.78万元;

第四问:

第六个月应扣除的款项有:工程预付款、质量保证金;

需要扣除的工程预付款=232.46/4=58.12万元

A分项工程超出15%部分价格下降10%,导致投资额降低:

[(350+130)-350*1.15]*2400*0.1*(1+25%)*(1+8%)*(1+9%)=2.74万元

第六月监理应签发第6个月支付凭证=(390-2.74)*(1-3%)-58.12=317.52万元

第五问:

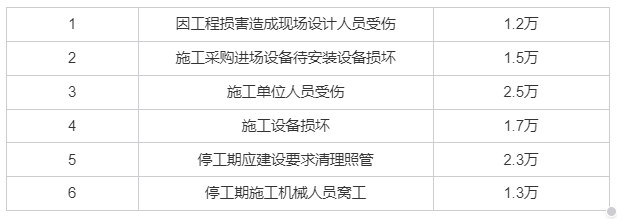

工程损害造成现场设计人员损失1.2万元应由建设单位承担;

施工采购进场设备待安装设备损坏1.5万元应由建设单位承担;

施工单位人员受伤损失2.5万元应当由施工单位承担;

施工设备损坏1.7万元应当由施工单位承担;

停工期应建设要求清理照管损失2.3万元应当由建设单位承担;

停工期施工机械人员窝工损失1.3万元应当由施工单位承担。

监理应批准补偿施工单位=1.5+2.3=3.80(万元)。