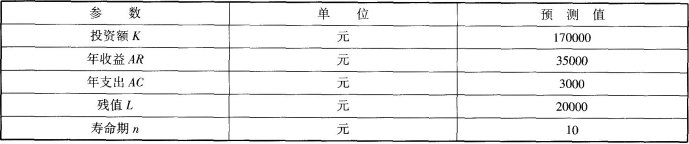

本例取净现值作为分析指标。净现值的未来最可能值为:

NPV=-K+(AR-AC)(P/A,12%,10)+L(P/F,12%,10) =-170000+(35000-3000)×5.650+20000 ×0.3220 =17240(元)

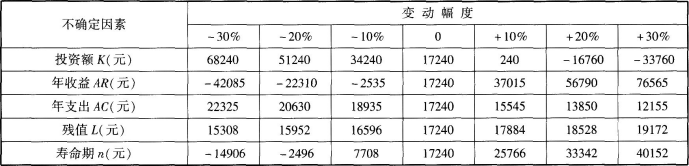

下面就投资额、年收益、年支出、残值和寿命期这5个不确定因素作敏感性分析。设投资额变动的百分比为a,分析投资额变动对方案净现值影响的计算公式为:

(1)NPV=-K(1+a)+(AR-AC)(P/A,12%,10)+L(P/F,12%,10)

(2)设年收益变动的百分比为b,分析年收益变动对方案净现值影响的计算公式为:

NPV=-K[AR(1+b)-AC](P/A,12%,10)+L(P/F,12%,10)

(3)设年支出变动的百分比为C,分析年支出变动对方案净现值影响的公式为:

NPV=-K+[AR-AC(1+c)(P/A,12%,10)+L(P/F,12%,10)]

(4)设残值变动的百分比为d,分析残值变动对方案净现值影响的计算公式为:

NVP=-K+(AR-AC)(P/A,12%,10)+L(1+d)(P/F,12%,10)

(5)设寿命期变动的百分比为e,分析寿命期变动对方案净现值影响的计算公式为:

NPV=-K+(AR-AC)[P/A,12%,10(1+e)]+L[P/F,12%,10(1+e)]

令第一个净现值公式为0,可解得:

a=10.14%

同样,分别令第二、第三、第四和第五个净现值公式为零,则可解得:

b=-8.72%,C=101.71%,d=-267.70%,e=-17.34%

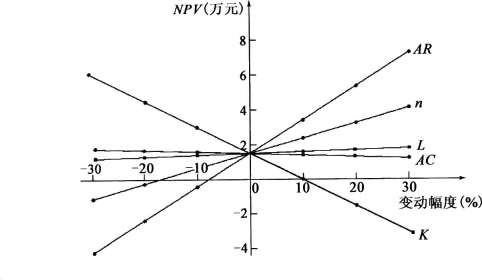

所以,敏感性由强到弱的因素依次为年收益、投资额、寿命期、年支出和残值,排序与相对测定法相同。