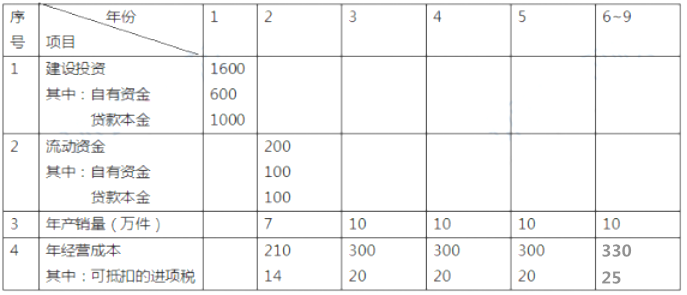

1.建设期贷款利息=1000×0.5×8%=40(万元)

年固定资产折旧=(1600+40-112)×(1-4%)÷8=183.36(万元)

2.运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)<0,应纳增值税:0 元,增值税附加 0 元

运营期第1年的税前利润=7×65-(210-14)-183.36-(1000+40)×8%-100×5%=455-196-183.36-83.2-5=-12.56(万元)

运营期第1年的税前利润<0,所得税为0,税后利润为-12.56(万元)

3.净利润:1040÷4-183.36=76.64万

税前利润:76.64÷(1-25%)=102.19万

设产品单价为y

(1)若增值税大于0,则

Y×7×13%-14-112>0

Y×7-(210-14+183.36+88.2)-(y×7×13%-14-112)×10%=102.19

无解

(2)若增值税小于等于0,则

Y×7×13%-14-112≤0

Y×7-(210-14+183.36+88.2)=102.19万

Y=81.39元/件

4.增值税:65×90%×10×13%-25=51.05万

增值税附加税:51.05×10%=5.11万

净利润:[65×0.9×10-(330-25+183.36+100×5%)-5.11]×(1-25%)=64.90万

资本金净利润率:64.9÷(600+100)=9.27%