问题1:A、B两方案计算期的最小公倍数为12年。

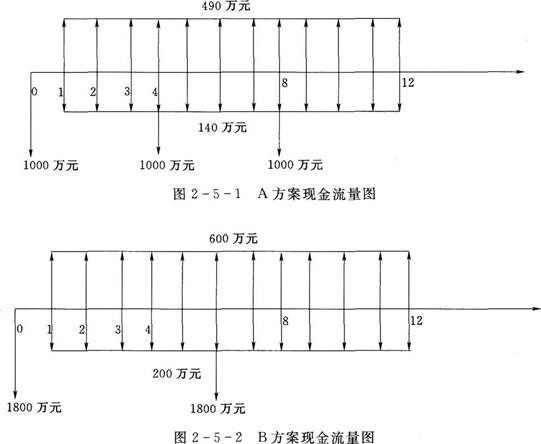

(1)A方案原计算期为4年,新计算期为12年,将原净现金流量依次重复出现在新的计算期内,见图2—5—1。FNPVA=-1000-1000(P/F,10%,4)-1000(P/F,10%,8)+350(P/A,10%,12)=235.3(万元)

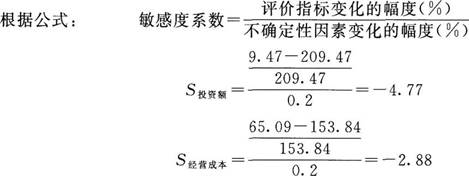

(2)B方案原计算期为6年,新计算期为12年,将原净现金流量依次重复在新计算期内,见图2—5—2。

FNPVB=-1800-1800(P/F,10%,6)+400(P/A,10%,12)=-90.62(万元)

FNPVA>FNPVB,所以选择A方案。

问题2:

A方案投资额增加10%时:FNPV=-1100+350(P/A,10%,4)=9.47(万元)

A方案投资额减少10%时:FNPV=-900+350(P/A,10%,4)=209.47(万元)

A方案经营成本增加10%时:FNPV=-1000+336(P/A,10%,4)=65.09(万元)

A方案经营成本减少10%时:FNPV=-1000+364(P/A,10%,4)=153.84(万元)

从以上可以看出,因投资额和经营成本敏感性系数都为负值,投资额和经营成本与财务净现值呈反方向变化;因|S投资额|>| S经营成本|,因此投资额对财务净现值的影响大于经营成本。