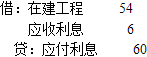

(1)2×17年全年专门借款利息予以资本化金额=1000×6%-(1000-600)×3%×180/360=54(万元)

2×18年上半年专门借款利息予以资本化的金额=1000×6%×180/360=30(万元)

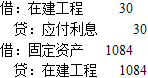

(2)2×18年6月30日该生产线建造完毕并达到预定可使用状态的入账价值=600+400+54+30=1084(万元)

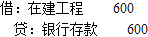

2×17年1月1日:

2×17年7月1日:

2×17年12月31日:

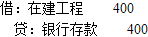

2×17年6月30日:

(3)2×18年度A生产线应计提折旧的金额=(1084-84)/5×6/12=100(万元)

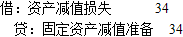

(4)甲公司2×19年12月31日减值测试前A生产线的账面价值=1084-100-(1084-84)/5=784(万元),甲公司2×19年12月31日应计提减值准备的金额=784-750=34(万元)。