(1)

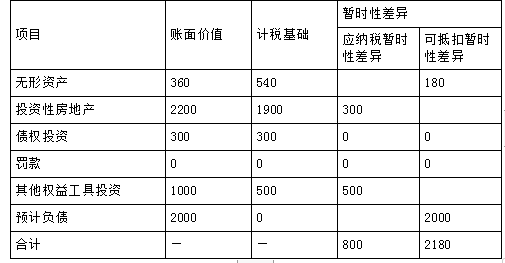

甲公司2×18年12月31日暂时性差异计算表

单位:万元

(2)

应纳税所得额=12000-300×50%-400/5/2×50%-(2200-2000)-2000/10/2-300×4%+300+2000=13818(万元)(1分)

应交所得税=13818×15%=2072.7(万元)(1分)

(3)

“递延所得税资产”余额=(60/15%+2000)×25%=600(万元)(1分)

“递延所得税资产”发生额=600-60=540(万元)(1分)

“递延所得税负债”余额=(30/15%+800)×25%=250(万元)(1分)

“递延所得税负债”发生额=250-30=220(万元)(1分)

所得税费用=2072.7-540+(220-500×25%)=1627.7(万元)(1分)

(4)

借:所得税费用 1627.7

其他综合收益 125(500×25%)

递延所得税资产 540

贷:应交税费——应交所得税 2072.7

递延所得税负债 220(2分)