(1)

借:银行存款19465

应付债券—利息调整535

贷:应付债券—面值20000

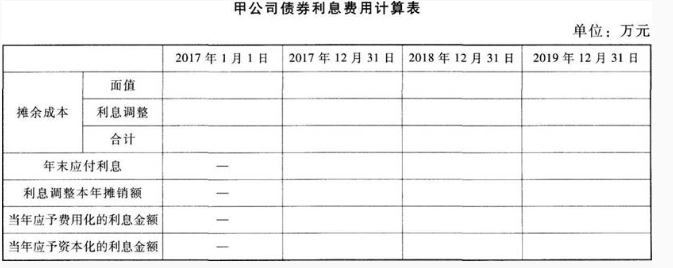

2017年利息费用=19465×6%=1167.9(万元),其中资本化利息=1167.9×9/12=875.93(万元),费用化利息=1167.9-875.93=291.97(万元),2017年“应付债券—利息调整”贷方发生额=1167.9-20000×5%=167.9(万元);

2018年利息费用=(19465+1167.9-20000×5%)×6%=1177.97(万元),其中资本化利息=1177.97×7/12=687.15(万元),费用化利息=1177.97-687.15=490.82(万元),2018年“应付债券—利息调整”贷方发生额=1177.97-20000×5%=177.97(万元);

2019年“应付债券—利息调整”贷方发生额=535-167.9-177.97=189.13(万元);

2019年利息费用=20000×5%+189.13=1189.13(万元),其中资本化利息=1189.13×9/12=891.85(万元),费用化利息=1189.13-891.85=297.28(万元)。

(2)

借:在建工程875.93

财务费用291.97

贷:应付利息1000

应付债券—利息调整167.9

(3)

应予资本化的利息金额=875.93+687.15+891.85=2454.93(万元)

厂房达到预定可使用状态时的入账价值=25300+2454.93=27754.93(万元)。