(1)①计算未来现金流量:

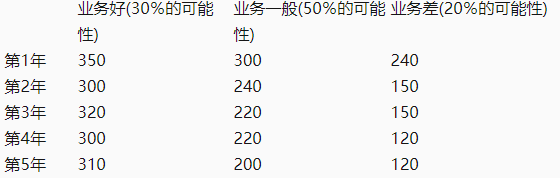

第1年的现金流量=350×30%+ 300×50% +240×20%=303(万美元);

第2年的现金流量=300×30%+ 240×50%+ 150×20%=240(万美元);

第3年的现金流量=320×30% +220×50% +150×20%=236(万美元);

第4年的现金流量=300× 30%+ 220×50%+120× 20%=224(万美元);

第5年的现金流量=310×30% +200×50%+ 120×20%=217(万美元)。

②未来5年的预计现金流量现值(美元)=303×0.9091+ 240× 0.8264+ 236×0.7513+ 224×0.6830+ 217×0.6209=938.83(万美元);

预计未来现金流量现值(人民币)=938.83×6.85=6430.99(万元人民币)。

(2)该项固定资产的公允价值减去处置费用后的净额为10000万元人民币,未来现金流量的现值为6430.99万元人民币,因此该项固定资产的可收回金额是10000万元人民币。

(3)该固定资产计提减值准备前的账面价值=20000-(20000-500)/10×3=14150(万元人民币),可收回金额是10000万元人民币,发生了减值,应当计提的减值准备的金额=14150-10000=4150(万元人民币)。

借:资产减值损失4150

贷:固定资产减值准备4150