( 1)①税后年营业收入 =2800×( 1-25%) =2100(万元)

②税后年付现成本 =1500×( 1-25%) =1125(万元)

③每年折旧抵税 =700× 25%=175(万元)

④残值变价收入 =600万元

⑤残值净收益纳税 =( 600-600)× 25%=0(万元)

⑥ NCF 1 ~ 5 =2100-1125+175=1150(万元)

NCF 6=1150+600-0=1750 (万元)

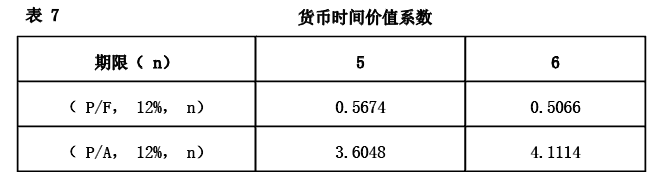

⑦ NPV=-4800+1150×( P/A, 12%, 5) +1750×( P/F, 12%, 6) =-4800+1150×3.6048+1750× 0.5066=232.07(万元)。

( 2)①目前账面价值 =4500-400× 4=2900(万元)

②目前资产报废损失 =2900-1900=1000(万元)

③目前资产报废损失抵税 =1000× 25%=250(万元)

④残值报废损失减税 =( 500-400)× 25%=25(万元)

( 3)因为继续使用旧设备的净现值( 943.29万元)大于使用新设备的净现值( 232.07万

元),所以应选择继续使用旧设备。