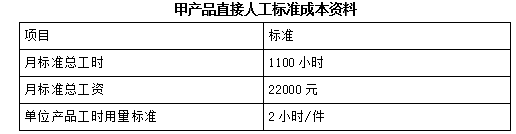

(1)甲产品的小时标准工资率=月标准总工资/月标准总工时=22000/1100=20(元/小时)(1分)

甲产品直接人工标准成本=小时标准工资率×单位产品工时用量标准=20×2=40(元/件)(1分)

(2)

甲产品直接人工成本差异=52000-40×1200=4000(元)(1分)

甲产品直接人工工资率差异=(实际工资率-标准工资率)×实际工时=(52000/2000-20)×2000=12000(元)(1分)

甲产品直接人工效率差异=标准工资率×(实际工时-标准工时)=20×(2000-1200×2)=-8000(元)(1分)