( 1)①单位变动资金( b) =( 5100-4140) /( 38000-26000) =0.08

②不变资金( a) =4140-26000× 0.08=2060(万元)

现金预测模型: y=2060+0.08x

③ 2020年现金需要量 =2060+0.08× 37500×( 1-20%) =4460(万元)

( 2)① 2020年存货资金需要量 =37500×( 1-20%)× 40%=12000(万元)

② 2020年应付账款需要量 =37500×( 1-20%)× 20%=6000(万元)

( 3) 2020年固定资产期末账面净值 =( 20000-600) -8000=11400(万元),在建工程期末余额 =0+10000=10000(万元)。

( 4) 2020年销售净利率 =( 3000÷ 37500)×( 1-5%) =7.6%

2020 年留存收益增加额 =37500×( 1-20%)× 7.6%×( 1-50%) =1140(万元)

( 5)①丁项目各年净现金流量:

NCF0=-10000 万元, NCF1=-5000万元, NCF2=0, NCF3~ 11=4000万元,

NCF12=4000+750=4750(万元)。

包括建设期的静态投资回收期 =2+( 10000+5000) /4000=5.75(年)

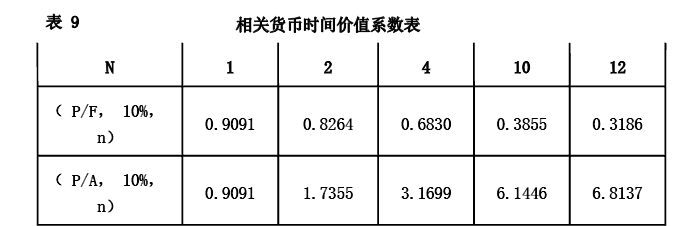

②项目净现值 =-10000-5000×( P/F, 10%, 1) +4000×( P/A, 10%, 10)×( P/F,10%, 2) +750×( P/F, 10%, 12) =-10000-5000× 0.9091+4000× 6.1446× 0.8264+750× 0.3186=6005.04(万元)

③由于项目净现值大于零,因此该项目具备财务可行性。

( 6)债券资本成本 =9%×( 1-25%) /( 1-2%) =6.89%。