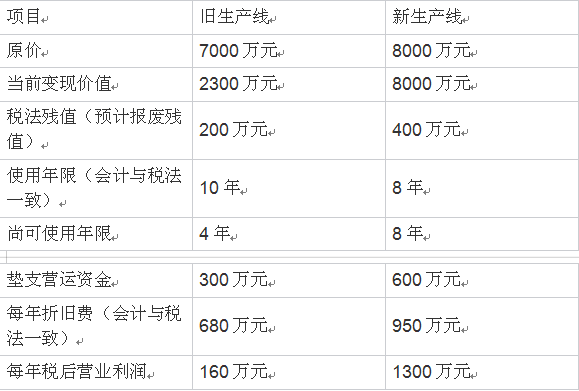

(1)

①初始(2020年末)现金净流量==-2300-(7000-680×6-2300)×25%-300=-2755(万元)。

?第2年的营业现金净流量=160+680=840(万元)。

?第4年的现金净流量=840+300+200=1340(万元)。

?净现值=-2755+840×(P/A,12%,3)+1340×(P/F,12%,4)=114.08(万元)。

(2)

①初始现金净流量=-8000-600=-8600(万元)。

②1-7年营业现金净流量=1300+950=2250?(万元)。

?第8年的现金净流量=2250+600+400=3250(万元)。

?净现值=-8600+2250*(P/A,12%,7)+3250*(P/F,12%,8)=2981.23(万元)。

⑤年金净流量=2981.23 /(P/A,12%,8)=2981.23/4.9676=600.13(万元)。

(3)

①边际贡献=4400-1320=3080(万元)。

②可控边际贡献=3080-380=2700(万元)。

?部门边际贡献2700-950=1750(万元)。