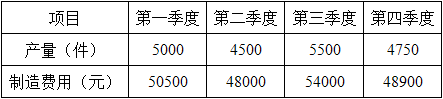

(1)单位变动制造费用=(54000-48000)/(5500-4500)=6(元)

固定制造费用总额=48000-4500×6=21000(元)

(2)第一季度A产品预计制造费用总额=5160×6+21000=51960(元)

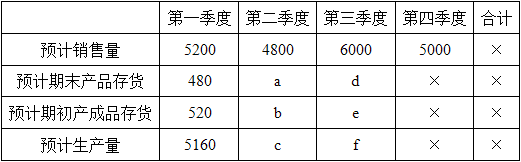

(3)a=6000×10%=600(件);

b=480件;

c=4800+600-480=4920(件);

d=5000×10%=500(件);

e=a=600件;

f=6000+500-600=5900(件)。

(4)2020年第二季度的销售收入预算总额=4800×200=960000(元)

2020年第二季度的相关现金收入预算总额=5200×200×30%+4800×200×70%=984000(元)