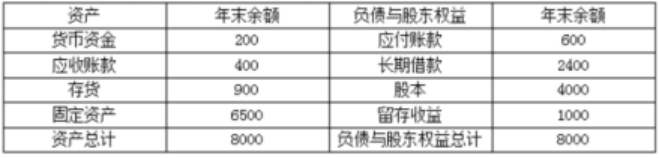

(1)2019年年末的流动比率。

=(200+400+900)/600=2.5,2019年年末的速动比率=(200+400)/600=1

2019年年末的产权比率=(600+2400)/(4000+1000)=0.6

(2)2019年销售净利率=600/6000=10%

(3)销售收入增长率=(9000-6000)/6000=50%

①2020年增加的流动资产=(200+400+900)x50%=750(万元)

②2020年增加的流动负债=600x50%=300(万元)

③2020年留存收益增加额=9000x10%x(1-70%)=270(万元)

④2020年的外部融资需求量=750-300-270+1500=1680(万元)

(4)X型设备的年金成本=[1500-300x(P/F,10%,5)+1000x(P/A,10%,5)]/(P/A,10%,5)=1346.56(万元)

X型设备的年金成本1346.56万元小于Y型设备的年金成本1400万元,甲公司应该选择X型设备。