(1)①应收账款平均金额=1380/8+2480/4+4200/4+6000/4+1260/8=3500(万元)

②应收账款周转期=应收账款平均金额/日销售收入=3500/(21000/360)=60(天)

③经营周期=60+70=130(天)

④现金周转期=130-66=64(天)

(2)①2016年度末的权益乘数=14000/(7000+1000)=1.75

②2016年度的销售毛利率=(21000-8400)/21000×100%=60%

(3)①利润的留存额=2400×45%=1080(万元)

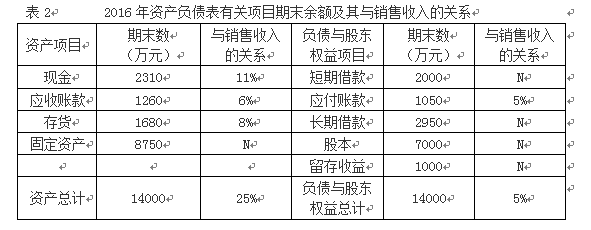

②外部融资需求量=(28000-21000)×(25%-5%)+4000-1080=4320(万元)

(4)①发行债券的资本成本率=8%×(1-25%)/(1-2%)=6.12%

②短期借款的年实际利率=6.3%/(1-10%)=7%。