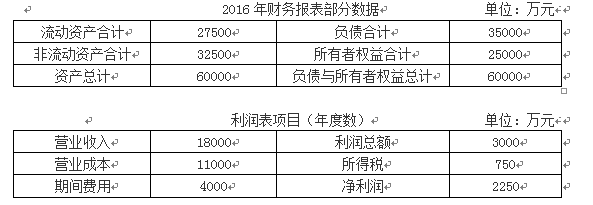

(1)①总资产净利率=2250/60000×100%=3.75%

②权益乘数=60000/25000=2.4

③营业净利率=2250/18000×100%=12.5%

④总资产周转率=18000/60000=0.3(次)。

(2)①丁公司的权益乘数大于行业平均水平,说明丁公司运用负债较多,偿债风险大,偿债能力相对较弱;丁公司的总资产周转率小于行业平均水平,说明丁公司与行业平均水平相比,营运能力较差。

②总资产净利率=营业净利率×总资产周转率

所在行业平均的总资产净利率=8%×0.5=4%

丁公司的总资产净利率=12.5%×0.3=3.75%

丁公司总资产净利率与行业平均总资产净利率差异=3.75%-4%=-0.25%

营业净利率变动对总资产净利率的影响为:(12.5%-8%)×0.5=2.25%

总资产周转率变动对总资产净利率的影响为:12.5%×(0.3-0.5)=-2.5%

丁公司总资产净利率低于行业平均总资产净利率的原因:营业净利率高于行业平均水平导致总资产净利率提高2.25%、总资产周转率低于行业平均水平导致总资产净利率下降2.5%,两者综合结果导致总资产净利率下降0.25%。

(3)①单位变动成本=(7000+1000)/20000=0.4(万元/件)

②保本点销售量=(4000+2000)/(0.9-0.4)=12000(件)

③实现目标净利润的销售量=[2640/(1-25%)+1200+4000+2000]/(0.9-0.4)=21440(件)

④实现目标净利润时的安全边际量=21440-12000=9440(件)。