(1)

未修正移动平均法下 2021 年预测的销售量=(45000+44000+43000)÷3=44000(件)

修正移动平均法下 2021 年预测的销售量=44000+(44000-42000)=46000(件)

(2)

①新的信用政策下应收账款平均余额=50000×100÷250×30=600000(元)

②新的信用政策下应收账款占用资金=600000×40÷100=240000(元)

③新的信用政策下应收账款占用资金应计利息=240000×10%=24000(元)

原信用政策下应收账款占用资金应计利息=46000×100÷250×10×40÷100×10%=7360(元)

应收账款占用资金应计利息增加=24000-7360=16640(元)

新政策下增加的边际贡献=(50000-46000)×(100-40)=240000(元)

新政策下增加的损益=240000-16640=223360(元)

应该采用新的信用政策。

(3)

①经济生产批量=(2×50000×500÷2)1/2=5000(件)

②全年平均库存量=5000÷2=2500(件)

(4)

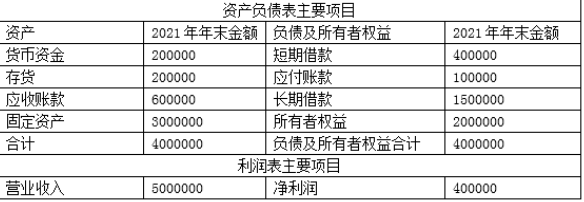

①预计的速动比率=(200000+600000)÷(400000+100000)=1.6

②预计的总资产周转率=5000000÷4000000=1.25

③预计的总资产净利率=400000÷4000000=10%。