(1)2013年边际贡献总额=17×(500-200)=5100(万元)(1分)

2013年边际贡献率=(500-200)/500×100%=60%?(1分)

(2)2013年盈亏平衡销售量=4800/(500-200)=16(万台)(1分)

2013年盈亏平衡销售额=16×500=8000(万元)(1分)

(3)2013年安全边际量=17-16=1(万台)(1分)

2013年安全边际率=1/17×100%=5.88%(1分)

安全边际率小于10%,经营安全程度为危险。(1分)

说明:判定标准,参见下图:

表8-4? ? ? ? ? ? ? ? 西方国家企业经营安全程度评价标准

(4)销售量=(600+4800)/(500-200)=18(万台)(1.5分)

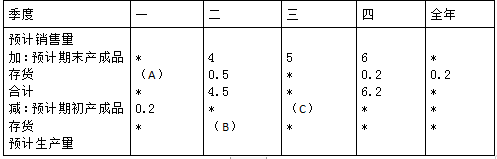

(5)A=4×10%=0.4(万台)(0.5分)

B=4+0.5-0.4=4.1(万台)(0.5分)

C=0.5(万台)(0.5分)