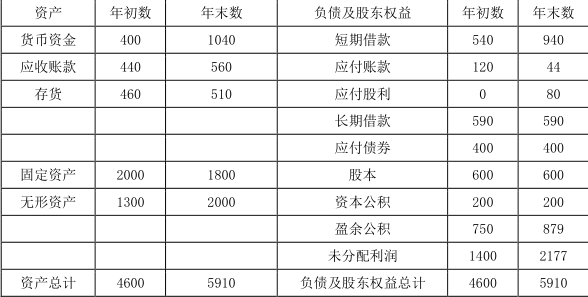

(1)应收账款平均余额=(440+560)/2=500(万元)

每天的销货收入=7200/360=20(万元)

应收账款周转期=500/20=25(天)

存货平均余额=(460+510)/2=485(万元)

每天的销货成本=1800/360=5(万元)

存货周转期=485/5=97(天)

应付账款平均余额=(120+44)/2=82(万元)

每天的购货成本=720/360=2(万元)

应付账款周转期=82/2=41(天)(3 分)

(2)现金周转期=25+97-41=81(天)(1 分)

(3)甲利润中心部门边际贡献=销售收入总额-变动成本总额-该中心负责人可控固定成本-该中心负责人不可控固定成本=200-120-20-20=40(万元)(1 分)