(1)

权益资本成本=2%+8.625%=10.625%(2分)

加权平均资本成本:0.2×7.5%+0.8×10.625%=10%;所以,适用的折现率为10%。(2分)

(2)

项目营业期=7-2=5(年)(2分)

(3)

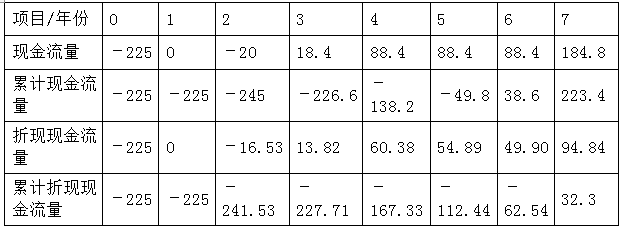

包括投资期的静态回收期=5+49.8/88.4=5.56(年)(2分)

包括投资期的折现回收期=6+62.54/94.84=6.66(年)(2分)

(4)项目的净现值=32.3(万元)(1分)

项目的现值指数=(13.82+60.38+54.89+49.90+94.84)/(225+16.53)=273.83/241.53=1.13(2分)

(5)项目年金净流量=32.3/(P/A,10%,7)=32.3/4.8684=6.63(万元)(2分)