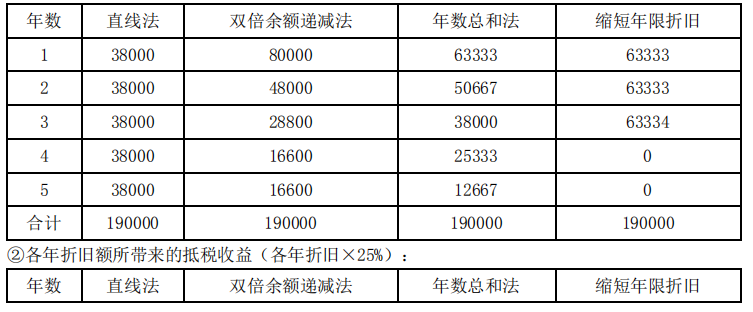

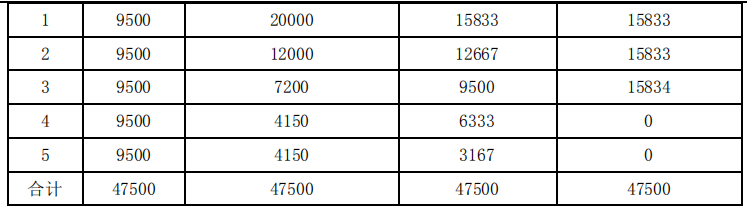

(1)各年折旧额和折旧抵税收益如下表:

①各年折旧额:

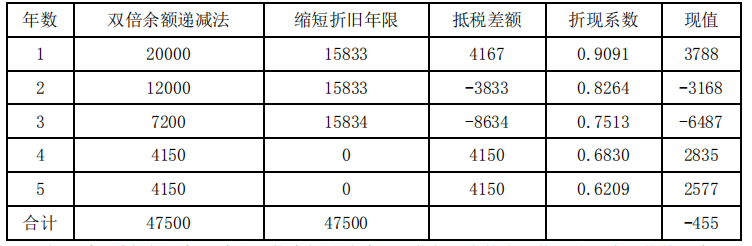

(2)由上表可见,在公司盈利的情况下,采用不同的折旧计提方法不会对未来 5 年的利润总额产生影响,但是会影响应纳税额在时间上的分布,因此,要考虑折旧抵税对公司现金流量产生的影响。在双倍余额递减法与缩短折旧年限法中,固定资产的使用年限和残值都一样,唯一不同的地方在于折旧的时间分布,进而影响到了所得税纳税义务的时间分布,故可以采用差额现金流量法进行分析。

由于采用缩短折旧年限法比双倍余额递减法可以获得更多的净现值,从而企业价值更大,因此,企业应采用缩短折旧年限法。