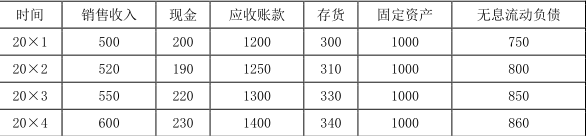

(1)现金占用资金情况:

b 现=(230-200)/(600-500)=0.3

a 现=230-0.3×600=50

应收账款占用资金情况:

b 应=(1400-1200)/(600-500)=2

a 应=1400-2×600=200

存货占用资金情况:

b 存=(340-300)/(600-500)=0.4

a 存=340-0.4×600=100

固定资产占用资金:a 固=1000

无息流动负债提供资金情况:

b 流=(860-750)/(600-500)=1.1

a 流=860-1.1×600=200

汇总计算:

b=0.3+2+0.4-1.1=1.6

a=50+200+100+1000-200=1150

建立资金预测模型:Y=1150+1.6X(3 分)

(2)20×4 年的资金需要总量=230+1400+340+1000-860=2110(万元)(2 分)

(3)20×5 年的资金需要总量=1150+1.6×800=2430(万元)

20×5 年需要增加的资金=20×5 年的资金需要总量-20×4 年的资金需要总量=2430-2110=320(万元)

20×5 年利润留存=(销售收入-变动成本-固定成本-利息)×(1-所得税税率)×利润留存率=(800-800×50%-150-50)×(1-25%)×60%=90(万元)

20×5 年外部筹资额=320-90=230(万元)(3 分)

(4)

20×5 年盈亏平衡点的销售额=固定成本/(1-变动成本率)=150/(1-50%)=300(万元)(1 分)

(5)20×6 年的经营杠杆系数=(800-800×50%)/(800-800×50%-150)=1.6(1 分)