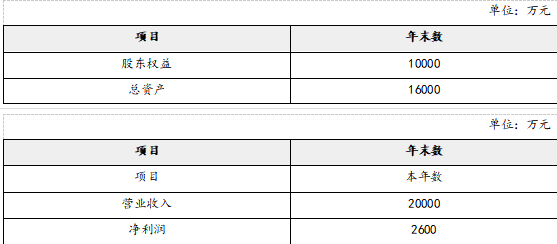

(1)①营业净利率=2600/20000=13%

②总资产周转率=20000/16000=1.25

③权益乘数=16000/10000=1.6

(2)戊公司净资产收益率=13%×1.25×1.6=26%

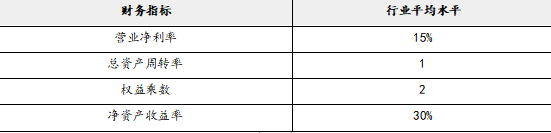

行业标杆净资产收益率=15%×1×2=30%

戊公司净资产收益率与行业标杆净资产收益率差额=26%-30%=-4%

营业净利率变动对净资产收益率的影响=(13%-15%)×1×2=-4%

总资产周转率变动对净资产收益率的影响=13%×(1.25-1)×2=6.5%

权益乘数变动对净资产收益率的影响=13%×1.25×(1.6-2)=-6.5%

(3)①边际贡献=800-500=300(万元)

②可控边际贡献=300-100=200(万元)

③部门边际贡献=200-50=150(万元),可控边际贡献可以更好地评价X利润中心负责人的管理业绩。

(4)①剩余收益=400-2000×15%=100(万元)

②投资收益率=400/2000=20%,剩余收益指标可以更好的与公司整体利益一致。