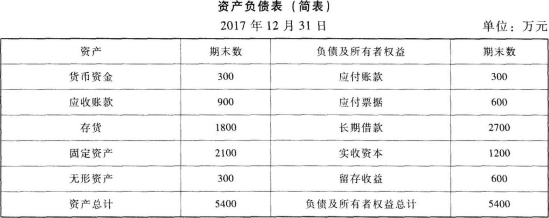

(1)流动资产销售百分比=(300+900+1800)/6000=50%

流动负债销售百分比=(300+600)/6000=15%

2018年需要增加的营运资金额=6000 ×25%×(50%-15%)=525(万元)

或者:2018年需要增加的流动资产额=(300+900+1800)× 25%=750(万元)

2018年需要增加的流动负债额=(300+600)×25%=225(万元)

2018年需要增加的营运资金额=750-225=525(万元)

(2)2018年需要增加对外筹集的资金额=525+200+100-6000 ×(1+25%)×10%×(1-50%)=450(万元)

(3)2018年年末的流动资产=(300+900+1800)×(1+25%)=3750(万元)

2018年年末的流动负债=(300+600)×(1+25%)=1125(万元)

2018年年末的资产总额=5400+200+100+(300+900+1800)×25%=6450(万元)

[上式中“200+100”是指长期资产的增加额;“(300+900+1800)× 25%”是指流动资产的增加额]

因为题目中说明企业需要增加对外筹集的资金由股东增加投入解决,所以长期负债不变,即2018年年末的负债总额=2700+1125=3825(万元)

2018年年末的所有者权益总额=资产总额-负债总额=6450-3825=2625(万元)

(4)2018年的速动比率=速动资产/流动负债=(300+900)×(1+25%)/[(300+600)×(1+25%)]=1.33

2018年的产权比率=负债总额/所有者权益总额×100%=3825/2625×100%=145.71%

(5)2018年年初的流动资产=300+900+1800=3000(万元)

2018年的流动资产周转次数=6000 ×(1+25%)/[(3000+3750)/2 ]=2.22(次)

2018年的总资产周转次数=6000×(1+25%)/[(5400+6450)/2]=1.27(次)

(6)2018年的净资产收益率=6000×(1+25%)× 10%/[(1200+600+2625)/2]×100%=33.90%

或者:2018年的净资产收益率=营业净利率×总资产周转率×权益乘数=10%×1.27×[(5400+6450)/2]/[(1200+600+2625)/2]=34.01%

注:两种方法结果差异为尾数差导致的。

(7)2018年的所有者权益增长率=(2625-1800)/1800×100%=45.83%2018年的总资产增长率=(6450-5400)/5400×100%=19.44%。