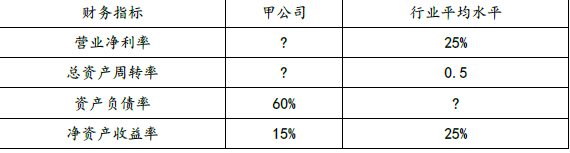

(1)①甲公司2020年的营业净利率=5400000/(90000×200)×100%=30%

②甲公司2020年的权益乘数=1/(1-60%)=2.5

③甲公司2020年的总资产周转率=15%/(30%×2.5)=0.2

(2)行业平均水平的权益乘数=25%/(25%×0.5)=2

行业平均水平的资产负债率=1-1/2=50%

(3)甲公司净资产收益率=30%×0.2×2.5

行业平均水平的净资产收益率=25%×0.5×2

营业净利率对净资产收益率的影响=(30%-25%)×0.5×2=0.05

总资产周转率对净资产收益率的影响=30%×(0.2-0.5)×2=-0.18

权益乘数对净资产收益率的影响=30%×0.2×(2.5-2)=0.03

造成该差异的最主要影响因素是总资产周转率下降。

(4)①销售量变动率=-3×(-10%)=30%

2021年的销售额增长百分比=[200×(1-10%)×90000×(1+30%)-200×90000]/(200×90000)=17%

②2020年平均资产总额=200×90000/0.2=90000000(元)

2021年的资产总额=90000000+200×(1-10%)×90000×(1+30%)×18%

=93790800(元)

2021年的总资产周转率=200×(1-10%)×90000×(1+30%)/93790800=0.22

2021年的总资产周转率相比2020年提高了,因此,公司资产运营效率得到改善。

(5)2021年的营业收入=200×(1-10%)×90000×(1+30%)=21060000(元)

2021年的外部融资需求量=21060000×(18%-8%)-21060000×22%×30%

=716040(元)