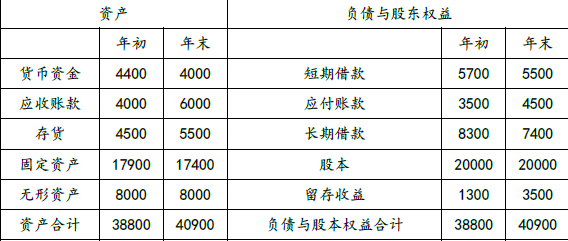

(1)流动比率=(4000+6000+5500)/(5500+4500)=1.55

速动比率=(4000+6000)/(5500+4500)=1

现金比率=4000/(5500+4500)=0.4

(2)总资产周转率=50000/[(38800+40900)/2]=1.25

年末权益乘数=40900/(20000+3500)=1.74

(3)应收账款周转期=[(4000+6000)/2]/(50000/360)=36(天)

或者:

应收账款周转率=50000/[(4000+6000)/2]=10(次)

应收账款周转期=360/10 =36(天)

存货周转期=[(4500+5500)/2]/(40000/360)=45(天)

或者:

存货周转率=40000/[(4500+5500)/2]=8(次)

存货周转期=360/8=45(天)

经营周期=36+45=81(天)

现金周转期=45+36-36=45(天)

(4)营业收入增长率=(70000-50000)/50000=40%

需要增加的资金量=(4000+6000+5500-4500)×40%+6000=10400(万元)

留存收益增加额=7000×40%=2800(万元)

外部融资需求量=10400-2800=7600(万元)

(5)债券的资本成本率=9%×(1-25%)/(1-2%)=6.89%