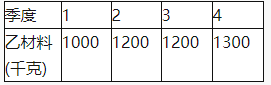

(1)

A=16 000+1 200=17 200(千克)

B=预计年生产需要量+年末库存量

=70 000+1 300

=71 300(千克)

C=1 200千克

D=17 000-2 000=15 000(千克)

E=71 300-2 000=69 300(千克)

或:E=693 000/10=69 300(千克)

(2)

预计第一季度采购现金支出=150 000×40%+80 000 =140 000(元)

预计第四季度末应付账款=201 000×60% =120 600(元)

(3)

注:直接材料标准成本,是指直接用于产品生产的材料标准成本,包括标准单价和标准用量两方面。

因为本题要求计算乙材料的单位标准成本,所以要考虑甲产品所耗费的乙材料的标准用量和标准单价。

标准用量=5千克/件

标准单价=10元/千克

所以乙材料的单位标准成本=5×10=50(元/件)

(4)

实际单价=9元/千克

实际产量下实际耗用量=20 400千克

标准单价=10元/千克

实际产量下标准耗用量=3 400×5=17 000(千克)

甲产品消耗乙材料的成本差异=20 400×9-17 000×10=13 600(元)

甲产品消耗乙材料价格差异=(9-10)×20 400=-20 400(元)(节约)

甲产品消耗乙材料用量差异=10 ×(20 400-17 000)=34 000(元)(超支)

(5)材料成本差异的主要原因是材料耗用量超支所致,所以企业应该主要是降低材料的耗用量。

【提示】需要注意的是,本题对于全年预计需用量合计数的确认中,全年的年初数就是第一季度的期初数,同理,全年的期末数就是第四季度的期末数。