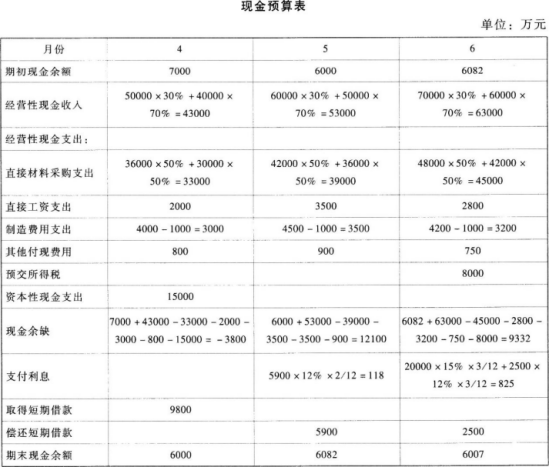

其中采购成本:

3月:50000×60%=30000(万元)

4月:60000×60%=36000(万元)

5月:70000×60%=42000(万元)

6月:80000 × 60%=48000(万元)

制造费用支出:

现金预算是收付实现制,由于企业计提的折旧费属于非付现成本,没有实际的现金流出,故应该在制造费用支出中用制造费用扣除折旧费。

借款额:

4月:-3800+借款额≥6000,则借款额≥9800,则借款额=9800万元。

还款额:

5月:12100-还款额×12%×2/12-还款额≥6000

还款额≤5980.39,取整还款额=5900万元。

6月:9332-20000×15%×3/12-还款额× 12%×3/12-还款额≥6000

还款额≤2506.8,取整还款额=2500万元。