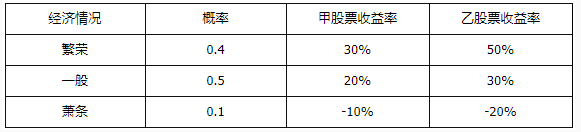

(1)甲、乙股票收益率的期望值、标准差和标准差率:

甲股票收益率的期望值=0.4×30%+0.5×20%+0.1×(-10%)=21%

乙股票收益率的期望值=0.4×50%+0.5×30%+0.1×(-20%)=33%

甲股票收益率的标准差=

甲股票收益率的标准差率=11.36%/21%=0.54

乙股票收益率的标准差率=20.02%/33%=0.61

甲股票的标准差率小于乙股票的标准差率,所以甲股票的风险比乙股票的风险小。

(2)投资组合的β系数=30%×1.5+70%×1.8=1.71

组合的风险收益率=1.71×(10%-4%)=10.26%

(3)投资组合的必要收益率=4%+10.26%=14.26%