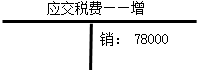

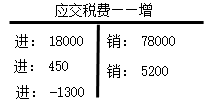

(1)借:应收票据678000

贷:主营业务收入600000

应交税费——应交增值税(销项税额)78000

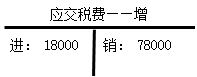

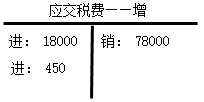

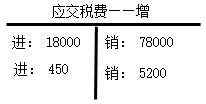

(2)购进时先抵扣9%的进项税额

借:原材料182000

应交税费——增值税(进项税额)18000

贷:银行存款200000

(3)借:原材料5000

应交税费——增值税(进项税额)450

贷:银行存款5450

(4)不属于是价格明显偏低的情况,无需调整。

借:现金45200

贷:主营业务收入40000

应交税费——增值税(销项税额)5200

(5)借:委托代销商品(或发出商品)300000

贷:库存商品300000

(6)借:其他应收款11300

应交税费——增值税(进项税额)1300

贷:原材料10000

(7)

确认收入

借:其他货币资金——信用证存款400000

贷:主营业务收入400000

结转成本

借:主营业务成本320000

贷:库存商品320000

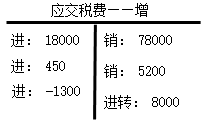

剔税

借:主营业务成本8000

贷:应交税费——增值税(进项税额转出)8000

(8)借:在建工程50000

贷:生产成本50000

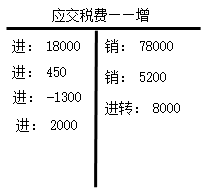

(9)借:生产成本180000

应交税费——增值税(进项税额)2000

贷:原材料182000

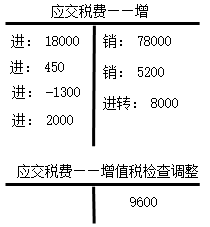

(10)借:待处理财产损溢69600

贷:原材料60000

应交税费——增值税检查调整9600

借:应交税费——增值税检查调整9600

贷:应交税费——未交增值税9600

(11)缴纳时

借:管理费用370

贷:银行存款370

按规定抵减的增值税应纳税额:

借:应交税费——增值税(减免税款)370

贷:管理费用370

(12)借:银行存款861600

销售费用40000

应交税费——增值税(进项税额)2400

贷:主营业务收入800000

应交税费——增值税(销项税额)104000

月末应纳税额的计算

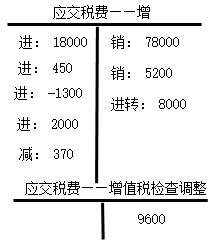

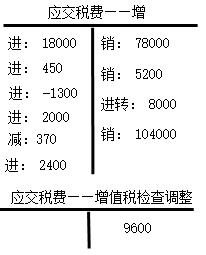

本月销项税额=78000+5200+104000=187200(元)

本月允许抵扣的进项税额=18000+450-1300-8000+2000+2400=13550(元)

本月应纳增值税=187200-13550-370=173280(元)

账务处理

借:应交税费——应交增值税(转出未交增值税)173280

贷:应交税费——未交增值税173280

下月缴纳时(含被税务机关稽查部分)

借:应交税费——未交增值税182880

贷:银行存款182880