(1)业务(1)应确认销项税额=56×13%=7.28(万元)

业务(2)应确认销项税额=3.39÷(1+13%)×13%=0.39(万元)

应补缴增值税=7.28+0.39=7.67(万元)

应补缴城建税、教育费附加及地方教育附加=7.67×(5%+3%+2%)=0.767(万元)

合计金额=7.67+0.767=8.437(万元)。

(2)业务(1)应确认主营业务收入56万元,同时结转主营业务成本40万元;

业务(2)计提销项税金应冲减收入0.39万元。

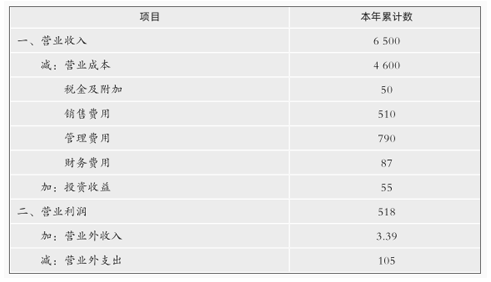

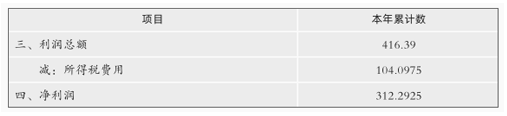

企业利润总额=416.39+56-40-0.767-0.39=431.233(万元)

企业销售(营业)收入=6 500+56+3=6 559(万元)

业务招待费扣除限额1=50×60%=30(万元)

业务招待费扣除限额2=6 559×0.5%=32.795(万元),

所以业务招待费需要纳税调增=50-30=20(万元)

广告费和业务宣传费扣除限额=6 559×15%=983.85(万元),大于实际发生额90万元,不需要纳税调整。

公益性捐赠扣除限额=431.233×12%=51.748(万元),

通过省级人民政府向灾区捐赠需要纳税调增=90-51.748=38.252(万元)

被市场监督管理部门处以的罚款不得在税前扣除,需要纳税调增12万元。

支付给供货方的违约金可以在税前扣除,不需要纳税调整。

职工福利费税前扣除限额=700×14%=98(万元),需纳税调增=100-98=2(万元)

职工教育经费税前扣除限额=700×8%=56(万元),不需要纳税调整。

工会经费税前扣除限额=700×2%=14(万元),需纳税调增=15-14=1(万元)

企业应纳税所得额=431.233+20+38.252+12+2+1=504.485(万元)

应纳税额=504.485×25%=126.1 213(万元)

应补缴企业所得税=126.1213-104.0975=22.0238(万元)。

(3)业务(1)调账

借:主营业务成本 400 000

应付账款 232 800

贷:主营业务收入 560 000

应交税费——应交增值税(销项税额) 72 800

业务(2)调账

借:营业外收入 33 900

贷:其他业务收入 30 000

应交税费—应交增值税(销项税额) 3 900