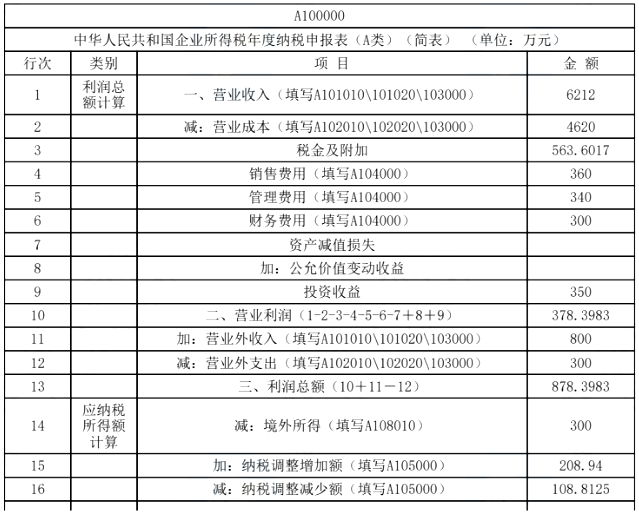

(1)业务1解析

收到代销款及清单时应该确认收入,由于没有确认收入:

①少计收入200万元

②少结转成本120万元

③少计增值税销项税额26万元

④少计消费税=200×15%=30(万元)

⑤少计城建及教育费附加=(26+30)×(7%+3%)=5.6(万元)

业务2解析

收到租金没有按规定确认相关收入,造成少缴增值税及附加税费、少缴企业所得税。未正确计算缴纳房产税,造成少缴房产税。

①企业所得税:

如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,出租人在租赁期内,分期均匀计入相关年度收入。因此应该确认的其他业务收入为12万元(26.16÷1.09÷2)。少计企业所得税应纳税所得额12万元。

②应按预收的租金缴纳增值税,应纳增值税=26.16÷1.09×9%=2.16(万元)。

③缴纳城建税及教育费附加0.216万元。

④应缴房产税=26.16÷1.09÷2×12%+500×(1-20%)×1.2%÷2=3.84(万元),补缴房产税=3.84-1.08=2.76(万元),应该计入“税金及附加”。

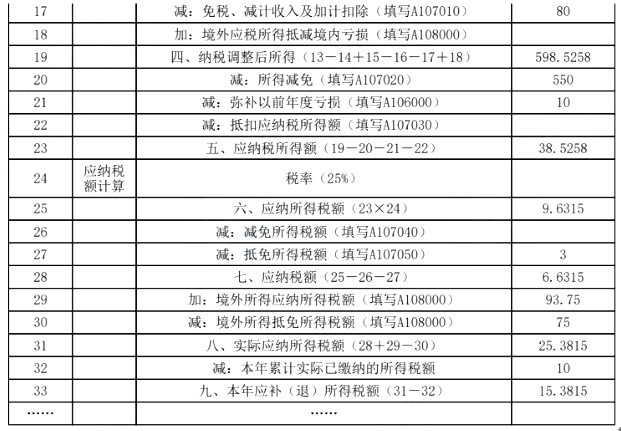

业务3解析

①业务招待费:扣除限额=(6000+200+12)×5‰=31.06(万元)<发生额的120×60%=72(万元),税前准予扣除31.06万元,应纳税调增120-31.06=88.94(万元);

②广告宣传费:

扣除限额=(6000+200+12)×30%=1863.6(万元),2020年实际发生100万,未超标,可全额扣除。

本年扣除限额剩余1863.6-100=1763.6(万元),可抵扣2019年结转的20万元,即纳税调减20万元;

③研发费用应加计扣除75%纳税调减40×75%=30(万元);

⑤补缴的印花税=26.16×1‰-5÷10000=0.0257(万元)

业务4解析

非广告性质的赞助支出100万元不得扣除,要纳税调增。

对目标脱贫地区的扶贫捐赠可以全额扣除,无需纳税调整。

业务5解析

企业所得税:一个纳税年度内,居民企业转让技术所有权所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

减免所得额=500+(600-500)×50%=550(万元)

业务6解析

①企业实际发生的合理的工资税前可以扣除,无须调整。

②福利费

扣除限额=2000×14%=280(万元)

纳税调增金额=300-280=20(万元)

③工会经费

扣除限额=2000×2%=40(万元),无需纳税调整;

④职工教育经费

扣除限额=2000×8%=160(万元),本年实际发生45万元,可全额扣除。

剩余限额=160-45=115万元,可扣除结转至本年扣除的上年职工教育经费支出10万元,即纳税调减10万元;

业务7解析

纳税调减60-10=50(万元)

备注:允许会计上仍然作为固定资产正常核算,在填写《年度申报表》时,纳税调减50万元。

业务8解析

(1)新购进设备,单位价值低于500万元,可以一次扣除,纳税调减30-1.1875=28.8125(万元)

(2)企业购置并实际使用符合规定的环境保护专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免。应抵免企业所得税3万元。

业务9解析

(1)符合条件的居民企业之间的股息、红利等权益性投资收益免税。调减应纳税所得额50万元。

(2)境外股息收入差额补税

境内应纳税所得额中扣除300万元境外股息。

境外应纳税所得额=300÷(1-20%)=375(万元)

抵免限额=375×25%=93.75(万元)

已纳税额75万元,抵免75万元,补缴18.75万元。

(2)