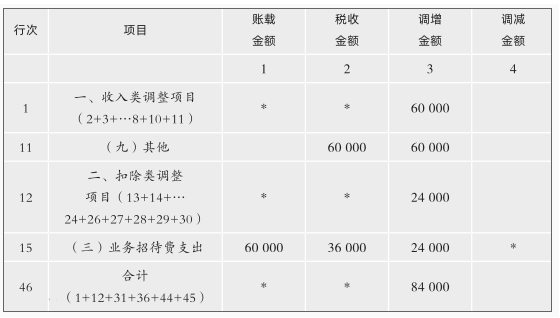

1.(1)企业发生的与生产经营有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%。

扣除限额1=60 000×60%=36 000(元),扣除限额2=8 000 000×0.5%=40 000(元)。

应纳税调增=60 000-36 000=24 000(元)。

(2)相当于从被清算企业累计未分配利润和累计盈余公积中应分得的部分,确认为股息所得,因为双方均为居民企业,所以40 000元免税。应作纳税调减40 000元。

剩余部分210 000元,超过投资成本200 000元的部分10 000元,确认为投资资产转让所得。

(3)账务处理错误。2019年度已经作为坏账损失核销,现在收回会计处理为:

借:银行存款 60 000

贷:应收账款 60 000

借:应收账款 60 000

贷:坏账准备 60 000

正确的处理:

先调减会计利润60 000元。

企业在计算应纳税所得额时已经扣除的资产损失,在以后纳税年度全部或者部分收回时,其收回部分应当作为收入计入收回当期的应纳税所得额。

当年收回的坏账损失,应作纳税调增60 000元。当年收回以前年度的坏账损失,填入《纳税调整明细表》的第11行“其他”项目。

(4)延期支付货款的利息应作为价外费用,换算为不含税金额并入销售额,计算销项税额。

销项税额=30 000÷(1+13%)×13%=3 451.33(元)

账务调整分录如下:

借:财务费用 3 451.33

贷:应交税费——应交增值税(销项税额) 3 451.33

财务费用增加3 451.33元,利润总额减少3 451.33元。

(5)没有问题。

(6)账务处理错误。营业外支出少计=120 000×13%=15 600(元)

借:固定资产清理 15 600

贷:应交税费—应交增值税(进项税额转出) 15 600

借:营业外支出 15 600

贷:固定资产清理 15 600

①当期增值税应增加15 600元。

②因增加营业外支出15 600元,所以利润总额减少15 600元,该资产损失应进行专项申报,在企业所得税税前扣除。

2.应补缴的增值税=3 451.33+15 600=19 051.33(元)。

城建税及附加=19 051.33×(7%+3%+2%)=2 286.16(元)。

3.填写所附《纳税调整项目明细表》(无纳税调整的项目不填写)。

A105 000纳税调整项目明细表

4.计算2020年度的应纳企业所得税税额及应补(或退)的企业所得税。

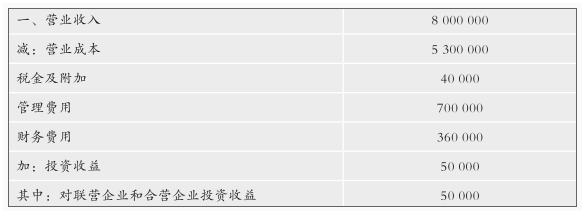

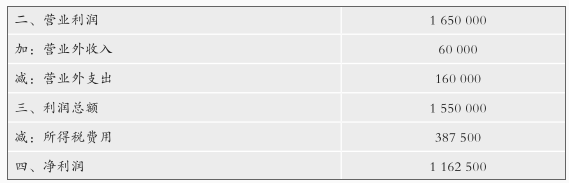

应纳税所得额=1 550 000+24 000-40 000-60 000+60 000-3 451.33-15 600-2 286.16=1 512 662.51(元)

应缴纳企业所得税=1 512 662.51×25%=378 165.63(元)

应退企业所得税=387 500-378 165.63=9 334.37(元)。