(1)审核1:

企业收到本年房屋租赁收入,应当确认其他业务收入但企业计入了往来款项中,从而少缴了增值税、城建税及教育费附加;并进而影响企业所得税应纳税额。

①应该确认的其他业务收入为12(12.6÷1.05)万元。

②应按收到的租金缴纳增值税,应纳增值税=12.6÷(1+5%)×5%=0.6(万元)。

③缴纳城建税及教育费附加=0.6×(7%+3%)=0.06(万元)。

审核2:

逾期包装物押金应当确认其他业务收入,但企业计入了往来款项中,从而少缴了增值税、城建税及教育费附加,并进而影响企业所得税应纳税额。

①应该确认的其他业务收入为5(5.65÷1.13)万元。

②应按逾期押金计算缴纳增值税,应纳增值税=5.65÷(1+13%)×13%=0.65(万元)。

③缴纳城建税及教育费附加=0.65×(7%+3%)=0.065(万元)。

审核3:

(1)研发费用委托外部机构或个人进行研发活动所发生的费用,按照实际发生额的80%为基数计算加计扣除。

研究开发费用可以加计扣除额=40×75%+(35+5)×80%×75%=54(万元),对企业所得税产生影响,应纳税调减应纳税所得额54万元。

(2)业务招待费要根据“营业收入×0.5%”和“100×60%”相比较,以其小者为准扣金额,进行纳税调整,会对企业所得税应纳税所得额产生影响。

业务招待费扣除限额=(5000+2000+12+5+600)×5‰=38.085(万元),发生额的60%=100×60%=60(万元),税前准扣38.085万元,实际发生100万元,超额扣除100-38.085=61.915(万元),应调增企业所得税应纳税所得额61.915万元。

审核4:资本利息不得在税前列支,列支会影响企业所得税应纳税所得额所以应纳税调增=600×7%=42(万元);

其他企业利息允许扣除1000×7%=70(万元),超支的利息会影响企业所得税应纳税所得额,所以应纳税调增=90-70=20(万元)。

审核5:

(1)广告费和业务宣传费要以“营业收入×15%”为限额扣除,如果超出营业收入的15%,要调增企业所得税应纳税所得额,会对企业所得税应纳税额产生影响。

广告宣传费扣除限额=(5000+2000+12+5+600)×15%=1142.55(万元),本年实际发生300万元,税前准扣300万元,无须纳税调整,剩余限额1142.55-300=842.55(万元);

去年尚未抵扣完的金额为200万元可以在本年抵减,纳税调减应纳税所得额200万元。

(2)佣金税前扣除限额为60÷6%×5%=50(万元),实际支付60万元,超出限额10万元,会对企业所得税应纳税所得额产生影响,所以需要纳税调增10万元。

审核6:

(1)境外股息收入差额补税,会对企业所得税产生影响,境内应纳税所得额中扣除200万元境外股息。

境外应纳税所得额=200÷(1-20%)=250(万元)

抵免限额=250×25%=62.5(万元)

已纳税额250×20%=50万元,抵免50万元,补缴企业所得税12.5万元。

(2)国债利息收入为免税收入,会对企业所得税应纳税所得额产生影响,应纳税调减100万元;

审核7:

(1)、(2)行政罚款50万元及非广告性质赞助支出5万元不得在税前扣除,会对企业所得税应纳税所得额产生影响,应纳税调增55万元;

(3)违约合同的诉讼赔偿30万元可以在税前扣除,不会对税收产生影响,无须进行纳税调整;

(4)对非正常损失购进货物的进项税额未依法予以转出,会对增值税和企业所得税产生影响;

进项税额转出额=100×13%=13(万元),应调减会计利润并影响企业所得税应纳税所得额13万元。

缴纳城建税及教育费附加1.3万元,应调减会计利润并影响企业所得税应纳税所得额1.3万元。

(5)以自产货物对外公益性捐赠,增值税和企业所得税都应视同销售。

①少缴了增值税78万元(600×13%);

少缴城建税及教育费附加7.8万元,应调减会计利润并影响企业所得税应纳税所得额7.8万元。

②捐赠支出为478(400+78)万元,捐赠支出少计78万元。捐赠支出要根据会计利润×12%为限额税前扣除,超支会影响企业所得税应纳税所得额,应做纳税调增。

会计利润={[5000主营业务收入+2000其他业务收入+12(租金)+5(包装物)]+400投资收益+200营业外收入}-{[3500主营业务成本+800其他业务成本]+[20税金及附加+0.06+0.065+1.3+7.8(补提税金及附加)]+700销售费用+800管理费用+250财务费用+[600营业外支出+13(非常损失)+78(捐赠)]}=846.775(万元);

捐赠限额=846.775×12%=101.613(万元)

③纳税调整明细如下:

第一步:自产产品对外捐赠视同销售纳税调增=600-400=200(万元);

第二步:税法上的捐赠支出600+600×13%=678(万元)>会计上的捐赠支出478万元,纳税调减200万元;

第三步:税法上的捐赠支出678万元>捐赠限额846.775×12%=101.613万元,超过规定标准的部分纳税调增=678-101.613=576.387(万元)。

审核8:

企业购置符合规定的环境保护、节能节水、安全生产等专用设备,在5年内转让、出租的,应当停止享受企业所得税优惠,并补缴已经抵免的企业所得税税款,因此该企业在2020年出售环保设备,会对企业所得税产生影响,应该补缴企业所得税30万元(300×10%)。

审核9:

可以弥补亏损限额=(4000-2200)×6%=108(万元)

未超过弥补年限的亏损额为450万元,只能由该企业弥补108万元亏损,会减少企业所得税应纳税所得额108万元。

审核10:

居民企业转让技术所有权所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。此业务会影响企业所得税,应调减应纳税所得额150(万元)

审核11:

(1)企业发放的合理的工资薪金支出可以在税前扣除。

加计扣除残疾人员工资80万元,会影响企业所得税,应纳税调减应纳税所得额80万元。

(2)福利费按实发工资总额的14%的限额扣除,超限额支出会影响企业所得税。

福利费扣除限额=600×14%=84(万元),实际发生额为100万元,超过扣除限额,纳税调增16万元。

(3)工会经费、职工教育经费分别按实发工资总额的2%、8%限额扣除,超限额支出会影响企业所得税。

工会经费扣除限额=600×2%=12(万元),职工教育经费扣除限额=600×8%=48(万元),均未超过扣除限额,无须进行纳税调整。

(2)审核1补交增值税=12×5%=0.6(万元)

审核2补交增值税=5.65÷(1+13%)×13%=0.65(万元)

审核7非正常损失进项税额转出额=100×13%=13(万元)

审核7自产货物捐赠视同销售补交增值税=600×13%=78(万元)

补缴的增值税=0.6+0.65+13+78=92.25(万元);

(2)补缴城建税、教育费附加=92.25×(7%+3%)=9.225(万元);

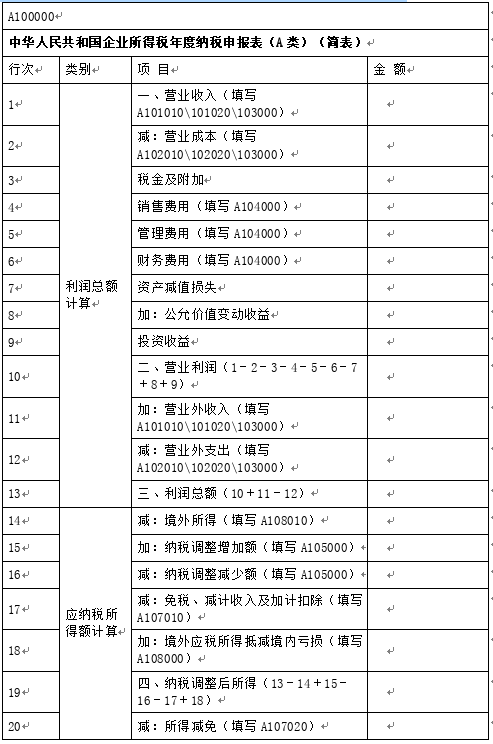

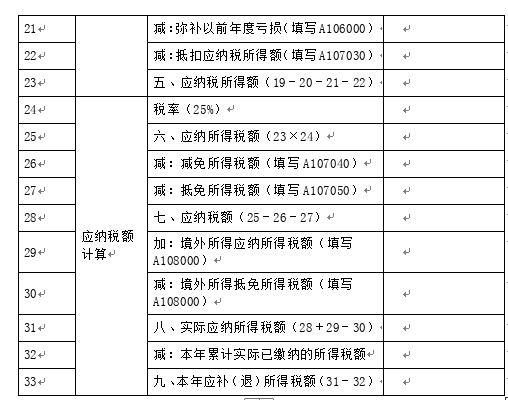

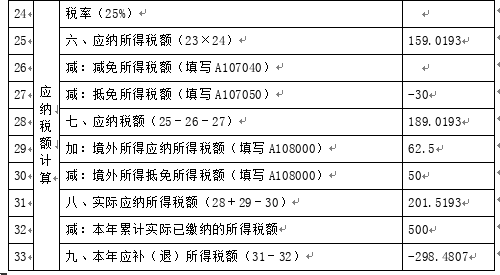

(3)(3)国内应纳税所得额=846.775-54(研发加计)+61.915(业务招待费)+(42+20)(财务费用)-200(上年广宣费)+10(销售费用)-200(境外分红)-100(国债利息)-100(居民企业投资)+(50+5)(环保罚款、非广告赞助)+200(视同销售)-200(税会差异)+576.387(捐赠)-150(技术投资)-80(安置残疾人员)+16(福利费)-108(亏损弥补)=636.077(万元)

境内应纳税额=636.077×25%+30(转让环保设备补税)=189.0193(万元);

境外补税12.5万元;

实际应纳所得税额=189.0193+12.5=201.5193(万元);

企业已经预缴500万所得税,应退所得税额=500-201.5193=298.4807(万元)。

(3)

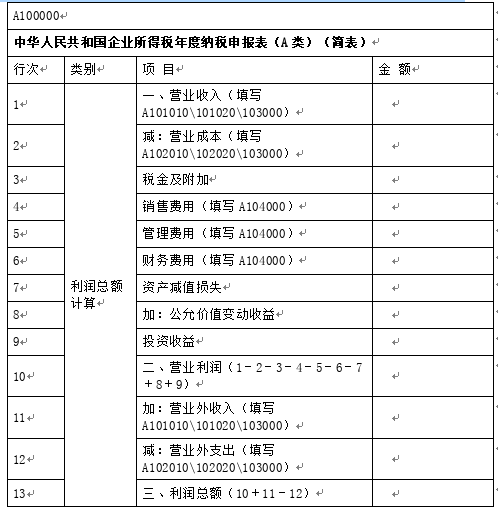

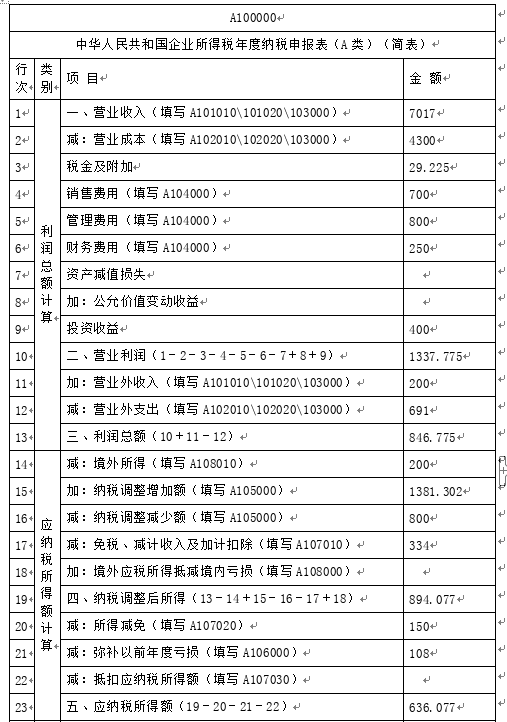

1.营业收入=5000(已入账主营)+2000(已入账其他)+12(审1漏记)+5(审2漏记)=7017(万元)。提醒:此处填写的是会计确认的收入,而审核7中以自产货物捐赠的视同销售收入600万元不包括在内,但在计算广宣和业招扣除限额时,其计数基础的“营业收入”应包括这视同销售的600万元。注意这两者的区别。

2.营业成本=主营业务成本+其他业务成本=3500+800=4300(万元)

3.税金及附加=20(已知)+9.225(后补)=29.225(万元)

4.营业外支出=600(已知)+13(审核7非正常损失进项转出)+78(审核7捐赠视同销售销项税)=691(万元)

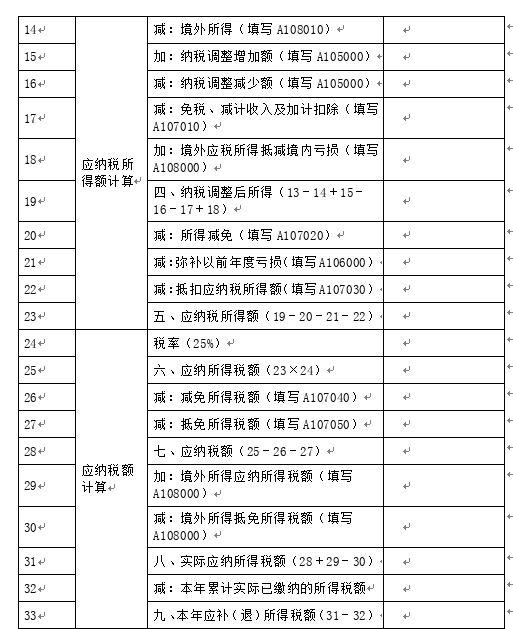

5.纳税调整增加额=(42+20)(财务费用)+10(销售费用)+(50+5)(环保罚款、非广告赞助)+600(视同销售收入)+16(福利费)+61.915(业务招待费)+576.387(捐赠)=1381.302(万元)

6.纳税调整减少额=200(上年广告费)+400(视同销售成本)+200(税会差异)=800(万元)

7.免税、减计收入及加计扣除=54(研发加计)+100(国债利息)+100(居民企业投资)+80(安置残疾人员)=334(万元)

8.所得减免=150(万元)(技术投资)