(一)首先,梳理当期的销项税额。

(1)住宿服务的销项税额=2 226 000÷(1+6%)×6%+21 200÷(1+6%)×6%=127 200(元)

(2)餐饮服务的销项税额=1 060 000÷(1+6%)×6%=60 000(元)

(3)会展服务的销项税额=800 000×6%=48 000(元)

(4)货物销售(减除当月的退货)的销项税额=218 000÷(1+9%)×9%+565 000÷(1+13%)×13%-12 800=70 200(元)

(5)不动产出租的销项税额=436 000÷(1+9%)×9%=36 000(元)

销售单用途预付卡和接受持卡人充值资金不缴纳增值税。

销项税额合计=127 200+48 000+60 000+70 200+36 000=341 400(元)

(二)其次,梳理当期的进项税额。

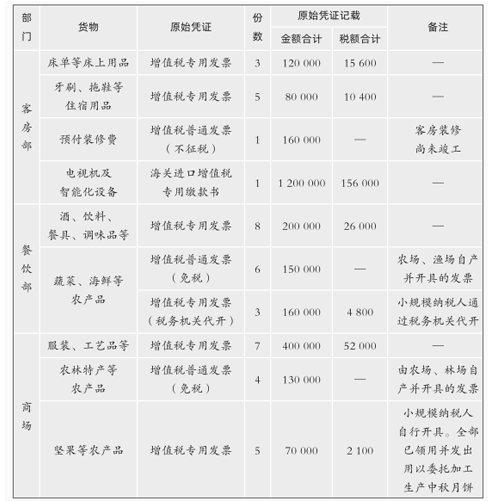

(1)客房部购置货物的进项税额=15 600+10 400+156 000=182 000(元)

(2)餐饮部购置货物的进项税额=26 000+150 000×9%+160 000×9%=53 900(元)

(3)商场购进货物的进项税额=52 000+130 000×9%+70 000×10%=70 700(元)

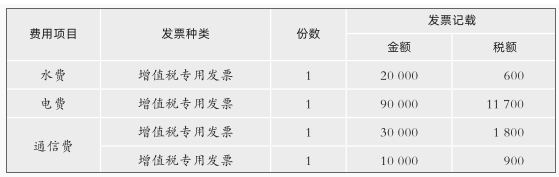

(4)水、电、通信费的进项税额=600+11 700+1 800+900=15 000(元)

(5)劳务派遣费的进项税额=4 800元

(6)洗涤费的进项税额=300元

(7)广告费的进项税额=4 200元

(8)道路通行费的进项税额=150+100=250(元)

(9)旅客运输费用的进项税额=15 000÷(1+9%)×9%+6 800÷(1+9%)×9%+721÷(1+3%)×3%=1 821(元)

当期允许抵扣销项税额的进项税额合计

=182 000+53 900+70 700+15 000+4 800+300+4 200+250+1 821=332 971(元)

(三)梳理当期进项税额转出。

(1)工艺品被盗应转出的进项税额=6 500元

(2)工艺品退货填开《开具红字增值税专用发票信息表》时应转出的进项税额=9 600元

当期进项税额转出合计=6 500+9 600=16 100(元)

(四)将销项税额、进项税额和进项税额转出按一般计税方法计算出应纳增值税额。

一般计税方法的应纳税额=341 400-(332 971-16 100)=24 529(元)

(五)计算当期的加计抵减税额。

(1)当期计提加计抵减额=332 971×15%=49 945.65(元)

(2)当期调减加计抵减额=6 500×15%=975(元)

退货的工艺品在购进当时没有享受加计抵减。故不涉及加计抵减调减额。

(3)当期可抵减加计抵减额=49 945.65-975=48 970.65(元)

当期一般计税法计算的应纳税额24 529元<当期可抵减加计抵减额48 970.65元,当期实际加计抵减额为24 529元,剩余加计抵减的余额为24 441.65元,结转下期继续抵减。

(六)享受不完加计抵减的一般计税方法计算的应税业务。

应纳增值税额为:应纳税额=24 529-24 529=0

(七)适用简易计税方法业务的应纳增值税额。

(1)旧电视机出售应缴纳的增值税=160 000÷(1+3%)×2%=3 106.79(元)

(2)营改增前购置的商铺出售应缴纳的增值税=(2 525 000-2 000 000)÷(1+5%)×5%=25 000(元)

简易计税方法的应纳税额合计=3 106.79+25 000=28 106.79(元)

(八)当期应纳增值税额合计。

当期应纳增值税合计=28 106.79(元)

(九)当期可扣减的税额。

(1)外省出租办公房已预缴的增值税=12 000元

(2)支付增值税税控系统技术维护费可全额抵减应纳增值税=1 400元

当期可抵减的税额合计=12 000+1 400=13 400(元)

(十)当期纳税申报实际应缴纳的增值税额。

应补增值税额=28 106.79-13 400=14 706.79(元)