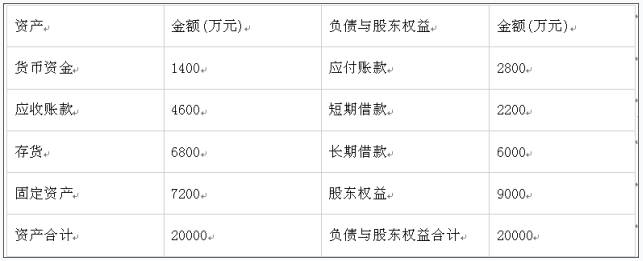

(1)流动资产=1400+4600+6800=12800(万元)

(2)流动负债=2800+2200=5000(万元)

营运资金=12800-5000=7800(万元)

流动比率=12800/5000=2.56

产权比率=(2800+2200+6000)/9000=1.22

每股净资产=9000/5000=1.8(元/股)

(2)甲公司权益资本成本=3%+1.8×(8%-3%)=12%

平均资本成本=12%×9000/(9000+6000)+5.6%×6000/(9000+6000)=9.44%

(3)增加的敏感资产=(1400+4600+6800)×20%=2560(万元)

增加的资产=2560+1600=4160(万元)

增加的敏感负债=2800×20%=560(万元)

增加的资金需要量=4160-560=3600(万元)

增加的留存收益=15000×(1+20%)×30%×40%=2160(万元)

外部融资需求量=3600-2160=1440(万元)