(1)①送股后的股本=8000+8000/10×2=9600(万元)

送股后的未分配利润=16000-8000/10×2=14400(万元)

②2022年12月31日公司发行在外的普通股股数

=8000+8000/10×2+1000=10600(万股)

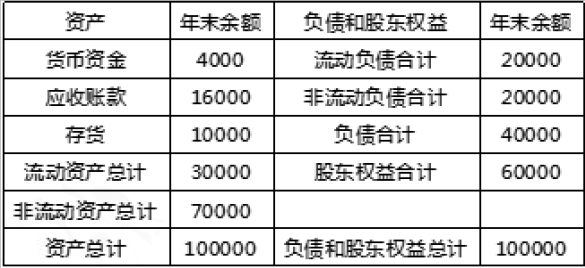

(2)①流动比率=30000/20000=1.5

②权益乘数=100000/60000=1.67

(3)①营业净利率=10000/200000=5%

②净资产收益率=10000/((60000+50000)/2)=18.18%

③2022年加权平均普通股股数=8000+8000/10×2+1000×6/12=10100(万股)

基本每股收益=10000/10100=0.99(元/股)

(4)①每股面值=1/2=0.5(元)

②公司发行在外的普通股股数=10600×2=21200(万股)

③股本=21200×0.5=10600(万元)