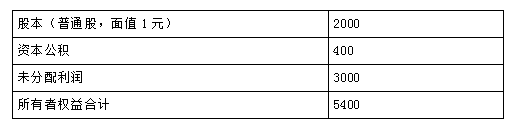

(1)股票分割后的普通股股数=2000×2=4000(万股)(0.5分)

股票分割后的普通股本=0.5×4000=2000(万元)(0.5分)

股票分割后的资本公积=400(万元)(1分)

股票分割后的未分配利润=3000(万元)(1分)

(2)发放股票股利后的普通股股数=2000×(1+30%)=2600(万股)(0.5分)

发放股票股利后的普通股股本=1×2600=2600(万元)(0.5分)

发放股票股利后的资本公积=400(万元)(1分)

现金股利=0.3×2600=780(万元)

利润分配后的未分配利润=3000-2000×30%×1-780=1620(万元)(1分)

(3)发放股票股利后的普通股股数=2000×(1+10%)=2200(万股)(1分)

发放股票股利后的普通股股本=1×2200=2200(万元)(1分)

发放股票股利后的资本公积=400+(10-1)×2000×10%=2200(万元)(1分)

现金股利=0.2×2200=440(万元)

利润分配后的未分配利润=3000-10×2000×10%-440=560(万元)(1分)