(1)①市场组合的收益率=5%+6%=11%

②股权资本成本=5%+6%×0.6=8.6%

③股权资本成本=0.2×(1+3%)/4+3%=8.15%

④股权的筹资成本=(8.6%+8.15%)/2=8.38%

(2)长期借款筹资成本=6%×(1—25%)/(1—2%)=4.59%

(3)每张债券筹资净额=1200×(1—4%)=1152(元)

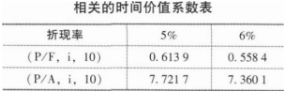

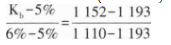

设贴现模式下债券筹资成本为Kb,则:1152=1000×10%×(1—25%)×(P/A,Kb,10)+1000×(P/F,Kb,10)

当Kb为5%时:1000×10%×(1—25%)×(P/A,Kb,10)+1000×(P/F,Kb,10)=1193 当Kb为6%时:1000×10%×(1—25%)×(P/A,Kb,10)+1000×(P/F,Kb,10)=1110 用插值法计算:

得:Kb=5.49%

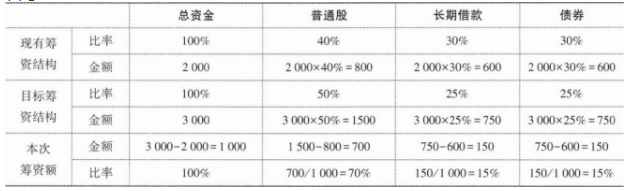

(4)①本次筹资额的计算见下表:

②边际资本成本=8.38%×70%+4.59%×15%+5.49%×15%=7.38%

③加权平均资本成本=7%×2000/(2000+1000)+7.38%×1000/(2000+1000)=7.13%