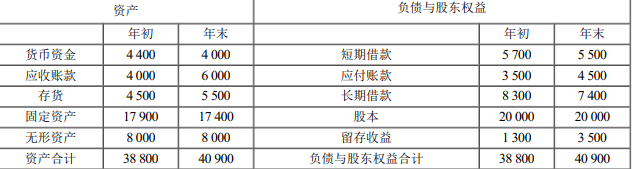

(1)营业毛利=营业收入-营业成本=50 000-40 000=10 000(万元)

营业毛利率=营业毛利/营业收入×100%=10 000/50 000×100%=20%(1分)

应收账款周转率=营业收入/应收账款平均余额=50 000/[(4 000+6 000)/2]=10(次)(1分)

存货周转率=营业成本/存货平均余额=40 000/[(4 500+5 500)/2]=8(次)

存货周转天数=360/8=45(天)(1分)

(2)营运资金增加额=流动资产增加额-流动负债增加额=(4 000+6 000+5 500-4 400-4 000-4 500)-(5 500

+4 500-5 700-3 500)=1 800(万元)(1分)

(3)年末现金比率=(货币资金+交易性金融资产)/流动负债=4 000/(5 500+4 500)=0.4(1分)