首页

考研

最新考研题库

中外美术史23新版

建筑类

二级建造师

一级建造师

一级造价工程师

监理工程师

安全工程师

一级消防工程师

消防设施操作员

医学类

主治类

执业药师

护师(初级)资格证考试

主管护师(中级)资格证考试

护士资格证考试

医师类

中药学类

金融类

基金从业资格

银行从业资格

证券从业资格

期货从业资格

财会类

初级经济师

中级经济师

初级会计师

中级会计师

注册会计师

税务师

教师类

中学教师笔试

小学教师笔试

幼儿教师笔试

幼儿结构化面试

幼儿专业面试

中小学结构化面试

学历提升

成考(专升本)

成考(高起本、高起专)

自考

网校课程

登录

注册好礼

我的主页

我的提问

我的回答

退出

当前位置:

首页

>

审计

>

问答题 w公司主要从事小型电子消费品的生产和销售,产品销售以W公司仓库为交货地点。 W公司日常交易采用自动化信息系统(以

分析

问答题 w公司主要从事小型电子消费品的生产和销售,产品销售以W公司仓库为交货地点。

W公司日常交易采用自动化信息系统(以下简称系统)和手工控制相结合的方式。

B注册会计师负责审计w公司2020年度财务报告。

资料一:

B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环。生产与存货循环的控制,部分内容摘录如下:

(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。仓库根据发货通知单备货,在货物装运后编制出库单交销售部门、会计部门和运输部门。

会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票,系统自动生成确认主营业务收入的会计分录并过入相应的账簿。

销售部门每月末与仓库核对发货通知单和出库单,并将核对结果交销售部经理审阅。

(2)系统每月末根据汇总的产成品销售数量及各产成品的加权平均单位成本自动计算主营业务成本,自动生成结转主营业务成本的会计分录并过入相应的账簿。

(3)会计部门每月末编制存货的结存成本及可变现净值汇总表,将结存成本低于可变现净值的部分确认为存货跌价准备。

资料二:

B注册会计师对销售与收款循环,生产与存货循环的控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:

(1)从W公司主营业务收入明细账中选取2020年12月的1笔交易,注意到相应记账凭证只附有若干销售发票记账联。

财务人员解释,在审核出库单并据以开具销售发票后,已在销售发票的记账联上注明出库单号,并将连续编号的出库单另外装订存档。

审计人员选取了1张注有2个出库单号的销售发票记账联,在出库单存档记录里找到了相应的出库单。

出库单日期分别为12月14日和12月16日,销售发票日期为12月16日。

(2)在抽样追踪2020年11月10个主要产品的主营业务成本在系统中的结转过程时,注意到有2笔主营业务成本的金额存在手工录入修改痕迹。

财务人员解释,由于新系统的相关数据模块运行不够稳定,部分产成品的加权平均单位成本的运算结果有时存在误差,因此采用手工录入方式予以修正,并且只有财务经理有权在系统中录入修正数据。

审计人员检查了相关样本的手工修正后产成品加权平均单位成本,没有发现差异。

(3)检查了2019年9月末产成品成本及可变现净值汇总表,发现其中的产成品成本数据与2019年9月末产成品成本账面余额稍有差异。

财务人员解释,该差异是在编制完成9月末产成品成本及可变现净值汇总表后,根据仓库上报的第3季度末盘点结果调整部分产成品账面余额所致。

要求:

(1)针对资料一(1)至(3)项,假定不考虑其他条件,逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,分别予以指出,并简要说明理由,提出改进建议。

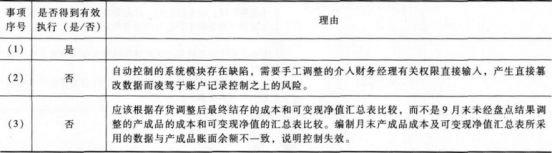

(2)针对资料二(1)至(3)项,假定不考虑其他条件以及资料一中可能存在的控制设计缺陷,逐项指出上述测试结果是否表明相关内部控制得到有效执行。如果表明相关内部控制未能得到有效执行,简要说明理由。

正确答案

(1)

(2)

本题的考点为销售与收款业务循环重要单、证、账和业务活动;销售交易的内部控制测试;生产与存货循环重要单、证、账和业务活动;生产与存货循环的内部控制测试。

查看解析

搜索

相关试题

刷题小程序

热门试卷