1.工程预付备料款=2100×5%=315(万元)。

预付备料款起扣点=2100-315/65%=1615.38(万元)。

2.事件一中不妥之处和理由分别如下:

(1)不妥之处:按等强度折算后进行钢筋代换。理由:当构件按最小配筋率配筋时,按钢筋代换前后面积相等的原则进行代换。

(2)不妥之处:施工单位征得监理单位和建设单位同意后,组织进行钢筋代换。

理由:钢筋代换时,一定要征得设计单位的同意。

3.事件二中不妥之处和理由分别如下:

(1)不妥之处:保证每一构件底模表面在同一个平面上,无凹凸不平问题。理由:对于跨度不小于4m 的现浇钢筋混凝土梁、板,其模板应按设计要求起拱。

当设计无具体要求时,起拱高度应为跨度的1/1000~3/1000。

(2)不妥之处:浇筑完毕20h 后覆盖并浇水养护。理由:应在混凝土终凝前(通常为混凝土浇筑完毕后8~12h 内)开始进行养护。

(3)不妥之处:通过采用从标准养护室取出一组试件送检试压后的强度判断拆除底模与架体支撑的时间。理由:应该用同条件养护试块试压后强度判断拆除底模与架体支撑的时间。

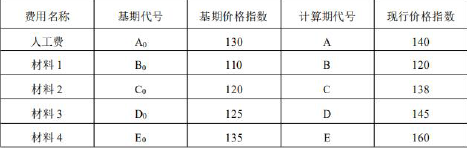

4.动态结算调值公式及计算过程如下:

5.工程竣工结算的调整方法除调值公式法以外还有:工程造价指数调整法、实际价格法(按实结算法)、调价系数法等。