(1)

A公司会计处理如下:

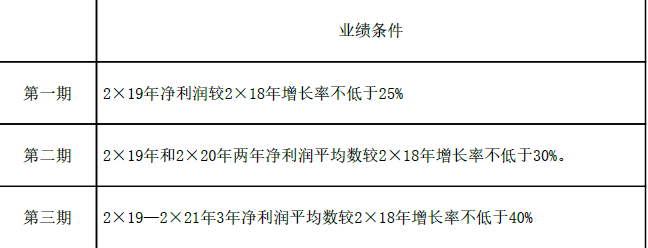

(1)第一期解锁部分所对应的股权激励费用应该按照股份支付计划作废来进行会计处理,2×19年度不确认与这一部分相关的股权激励费用。 原因是,在2×19年年底,由于未能达到可行权条件“2×19年净利润较2×18年增长率不低于25%”而导致职工不能解锁相应的限制性股票,这属于作废。

(2)第二期和第三期应该作为取消股份支付计划,按照加速行权处理。

应当加速确认与第二、三期的相关费用10 500(450×10+600×10)万元。

借:管理费用 10 500

贷:资本公积 10 500

(3)未达到限制性股票解锁条件而需回购的股票

借:其他应付款——限制性股票回购义务 7 500

贷:银行存款 7 500

同时

借:股本 1 500

资本公积——股本溢价 6 000

贷:库存股 7 500

授予日的会计处理是:

借:银行存款 (1 500×10×50%)7 500

贷:股本 (1 500×1)1 500

资本公积——股本溢价 6 000

同时,就回购义务确认负债:

借:库存股 (1 500×5)7 500

贷:其他应付款——限制性股票回购义务7 500

区分作废与取消:

对于第一期可申请解锁的限制性股票,2×19年净利润较2×18年增长率达不到第一期“不低于25%”的条件,存在客观事实表明其达不到行权条件,可认为是所授予权益工具不满足行权条件,该部分限制性股票的可行权数量为0,相关股权激励的累计费用应为0。对于第二期和第三期可申请解锁的限制性股票,由于其申请解锁的业绩指标是以2×18年为基准,不受2×19年达不到行权条件的影响(可以简单理解为只是预计2×20年和2×21年达不到,并不是客观事实),因此在2×19年12月终止股权激励计划时,不是属于“因未满足可行权条件而被取消”的情况,应当作为等待期内取消股份支付计划,按照加速可行权处理。