(1)折现率应采用加权平均资本成本。计算该项目的必要报酬率,也就是计算该项目的加权平均资本成本。

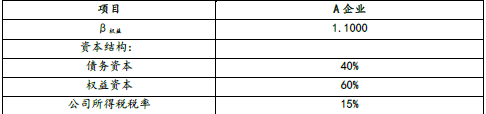

A公司β资产=1.1000/[1+(1-15%)×4/6]=0.7021

公司的β权益=0.7021×[1+(1-25%)×6/4]=1.4920

权益资本成本=4%+1.4920×8%=15.94%

加权平均资本成本=8%×(1-25%)×60%+15.94%×40%=9.98%

(2)必要报酬率保留整数百分比为10%

净现值=-70000-1000-500×25%+25000×(P/A,10%,8)×(P/F,10%,1)=-71125+25000×5.3349×0.9091=50123.94(万元)

由于使用的材料现变价为1000万元,所以这里对于项目而言,实际流出量为1000万元,不能按1500万元计算的。

由于净现值大于0,所以方案可行。