(1)A公司权益资本成本=4.3%+1.54×(9.3%-4.3%)=12%

A公司债务资本成本=8%

加权平均资本成本=8%×0.5+12%×0.5=10%,即评价该项目使用的折现率为10%。

(2)单位:元

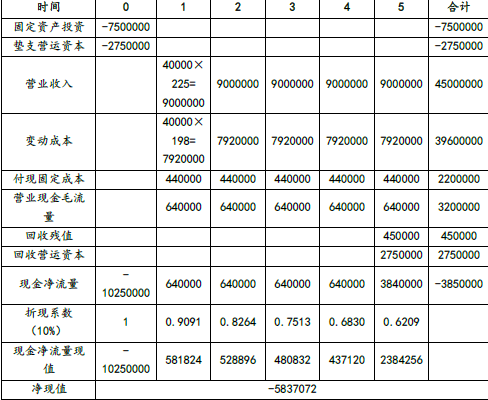

(3)最差情景下:

单价:250×0.9=225(元),单位变动成本:180×1.1=198(元),产量:40000件,

固定成本:400000×1.1=440000(元),残值:500000×0.9=450000(元),经营营运资本:2500000×1.1=2750000(元)

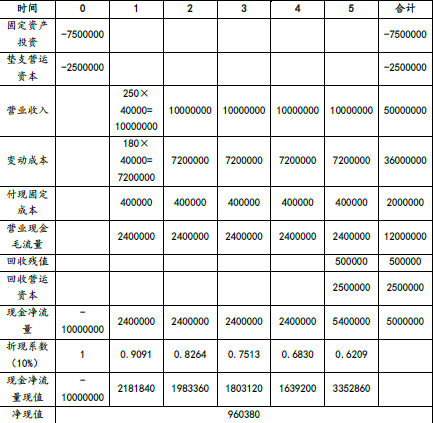

单位:元

(4)每年折旧额=(7500000-500000)/5=1400000(元)

①利润为零的销售量:

Q×250-Q×180-(400000+1400000)=0

Q=(400000+1400000)/(250-180)=25714(件)

②营业现金毛流量为零的销售量:

Q×250-Q×180-400000=0

Q=400000/70=5714(件)

③净现值为零的销售量:

投资资本现值=7500000+2500000-(2500000+500000)×0.6209=10000000-1862700=8137300(元)

年营业现金毛流量×(P/A,10%,5)=8137300(元)

年营业现金毛流量=8137300/3.7908=2146591.75(元)

Q×250-Q×180-400000=2146591.75

70Q=2546591.75

Q=36380(件)。