要求1:

充值行为,甲公司不缴纳增值税。

消费行为,甲公司应纳增值税销项税=240÷(1+13%)×13%=27.61(元)。

要求2:

充值行为,甲公司不缴纳企业所得税。

消费行为,甲公司应确认所得税收入金额=240÷(1+13%)=212.39(元)。

要求3:

企业所得税纳税申报时应确认的收入金额=15-(15+5)÷(1+13%)×13%=12.70(元)。

【提示】买一赠一增值税视同销售处理。企业所得税中应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。所得税申报时按不含增值税的收入额进行确认。

要求4:

增值税纳税申报起止日期为2021年12月1日至2021年12月15日。

增值销项税=120000÷(1+13%)×13%=13805.31(元)。

要求5:

所得税申报时租金收入=120000÷(1+13%)÷12=8849.56(元)。

【提示】根据规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据规定的收入与费用配比原则,出租人可对已确认的收入,在租赁期内,分期均匀计入相关年度收入。

要求6:

第一笔投资收益应计入2021年度应纳税所得额缴纳企业所得税。

理由:股息、红利等权益性投资收益,企业所得税按照被投资方作出利润分配决定的日期确认收入的实现。

要求7:

不缴纳增值税。

理由:非上市公司股权转让不属于增值税的征税范围。

【提示】非上市企业未公开发行股票,其股权不属于有价证券,转让非上市公司股权不属于增值税征税范围;转让上市公司股权应按照金融商品转让税目征收增值税。

要求8:

增值税按扣除预估退货后的金额确认是错误的。应按照未扣除预估退货之前的金额计算确认增值税销项税。

借:银行存款10000

贷:主营业务收入7964.60

应交税费——应交增值税(销项税额)1150.44

预计负债——应付退货款884.96

要求9:

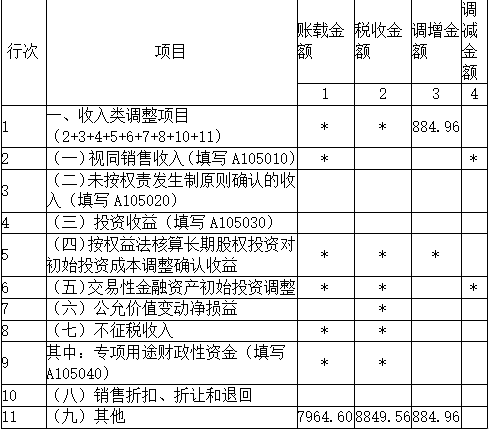

企业所得税纳税申报时应确认的收入金额=10000÷(1+13%)=8849.56(元)。

甲公司应调增应纳税所得额。调整金额=8849.56-7964.60=884.96(元)。

【提示1】在税法上无论附有销售退回条件售出的商品是否退回,均在满足税法规定确认收入时全额确认收入,计算缴纳增值税和所得税应税收入,按扣除预计退货金额前的余额确认。对于退货实际发生时,才冲减增值税计税依据和企业所得税应税收入。

【提示2】第11行“(九)其他”:填报其他因会计处理与税收规定有差异需纳税调整的收入类项目金额。若第2列≥第1列,第3列“调增金额”填报第2-1列金额。若第2列<第1列,第4列“调减金额”填报第2-1列金额的绝对值。

A105000纳税调整项目明细表

要求10:

2021年度税前扣除金额=300000÷36×6=50000(元)。

要求11:

应该调增会计利润,通过影响会计利润影响应纳税所得额,最终调增应纳税所得额,调整的金额=300000-50000=250000(元)

要求12:

会计分录贷方还应该有“应交税费——应交增值税(进项税额转出)”科目。

甲公司的会计处理会导致多计当期应纳税所得额。

要求13:

应留存的材料证据:(列出两种即可)

(1)存货计税成本的确定依据;

(2)企业内部关于存货报废、毁损、变质、残值情况说明及核销资料;

(3)涉及责任人赔偿的,应当有赔偿情况说明;

(4)该项损失数额较大的,应有专业技术鉴定意见或法定资质中介机构出具的专项报告等。

要求14:

加计扣除的比例为100%。

研发费用加计扣除无需税务机关审核批准。

要求15:

直接从事研发活动的人员同时从事非研发活动的,企业应对其人员活动情况做必要记录,并将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

要求16:

可以同时享受企业所得税的加速折旧和加计扣除政策。

计入加计扣除的金额是按照税前扣除的折旧计算。