1. 按照成本控制的不同标准:目标成本、计划成本、标准成本、定额成本。

2.建设单位采取的招标方式不合适;

理由:此工程结构简单,为五层框架结构标准厂房工程,可供选择的投标人很多,不符合邀请招标的条件,因此必须进行公开招标。

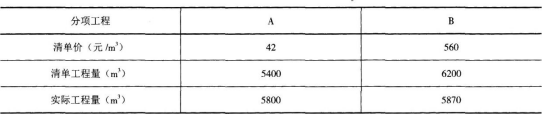

3.A分项工程工程量增减幅度:

单价不可调部分工程量:5400×(1+5%)=5670m

3;

单价可调部分工程量:5800-5670=130m

3;

调整后的价款为:5670×42+130×(42×0.9)=243054.0元。

B分项工程工程量增减幅度:

调整后的价款为:5870×(560×1.1)=3615920.0元。

4.①事件一中不妥之处:专业分包单位应直接向建设单位提出索赔。

理由:专业分包单位与建设单位无合同关系,专业分包单位只能向总承包单位提出索赔,总承包单位再向建设单位索赔。

②事件二中不妥之处:专业分包单位的工程档案应直接上报建设单位。

理由:实行施工总承包的工程由专业分包向总承包单位移交整理完成的施工资料,由总承包单位整理汇总后一并移交建设单位。