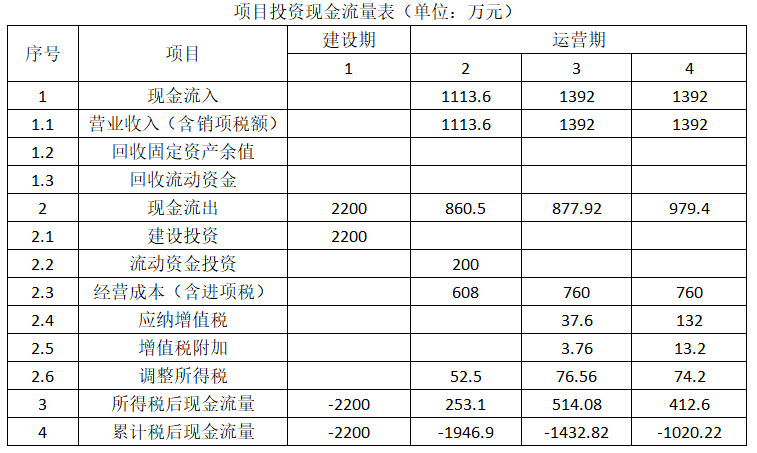

(1)运营期第1年增值税:

1200×16%×80%-60×80%-200=-94.40(万元)<0

故运营期第1年应纳增值税为0.00万。

运营期第2年应纳增值税额:

1200×16%-60-94.40=37.60(万元)

(2)折旧费:(2200-200)×(1-5%)÷10=190.00(万元)

运营期第1年调整所得税:

[1200×80%-(760-60)×80%-190]×25%=52.50(万元)

运营期第2年调整所得税:

[1200-(760-60)-37.60×10%-190]×25%=76.56(万元)

(3)项目投资现金流量表(第1~4年)

(4)运营期第3年应纳增值税:

1200×16%-60=132.00(万元)

运营期第3年息税前利润:1200-(760-60)-132×10%-190=296.80(万元)

总投资收益率:296.80÷(2200+200)×100%=12.37%

总投资收益率为12.37%,大于行业平均投资收益率8%,所以项目可行。