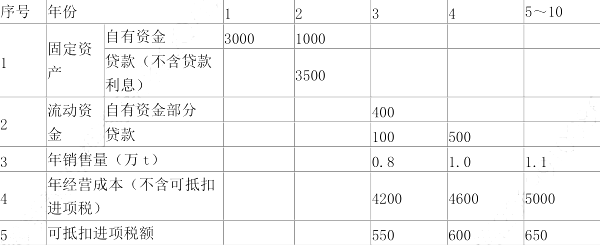

【1】 本题考查的是固定资产折旧费。

无形资产摊销费=500÷8=62.5(万元)

运营期末固定资产余值=7500+3500×1/2×6.22%-673×8=2224.85(万元)

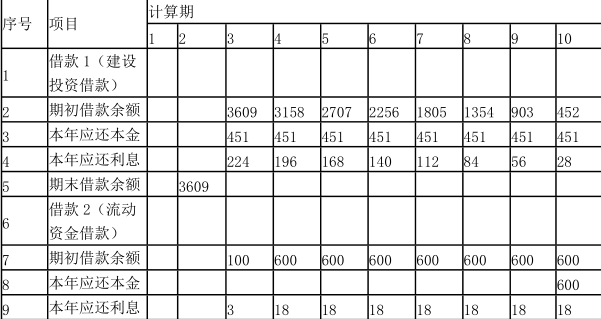

【2】 本题考查的是还本付息表。

建设期贷款利息=(0+3500÷2)×6.22%=108.85(万元)

每年应还本金=(3500+108.85)÷8=451.11(万元)

项目借款还本付息估算表(单位:万元)

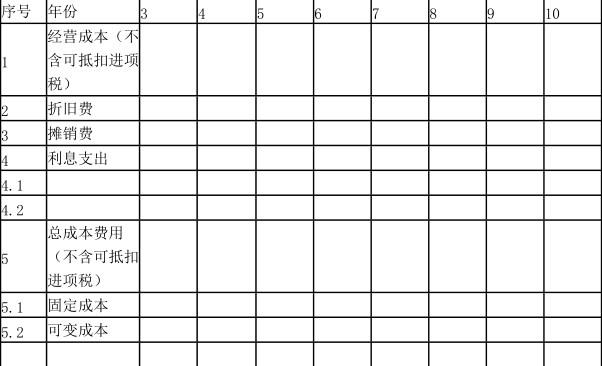

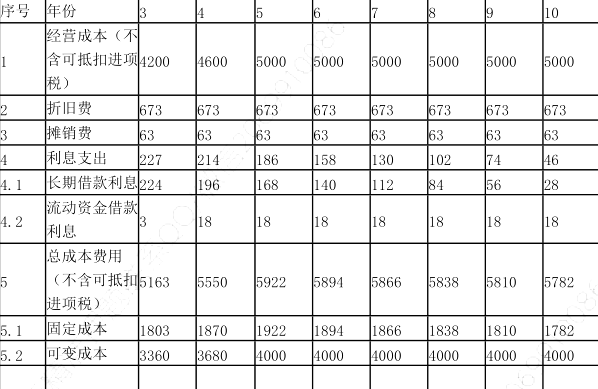

【3】 本题考查的是总成本费用。

项目总成本估算表(单位:万元)

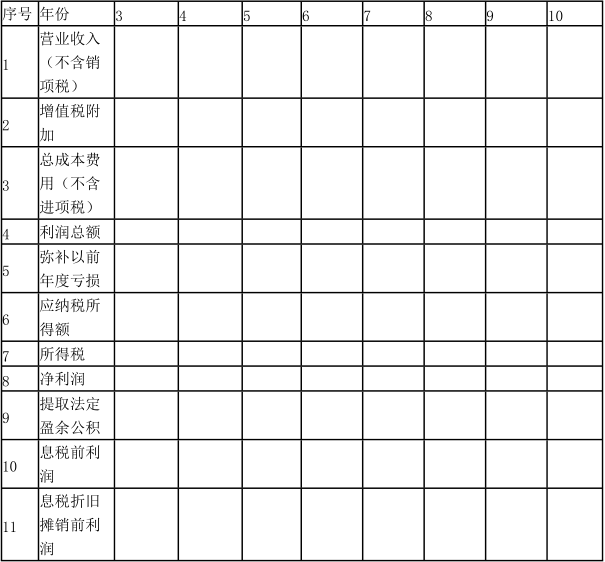

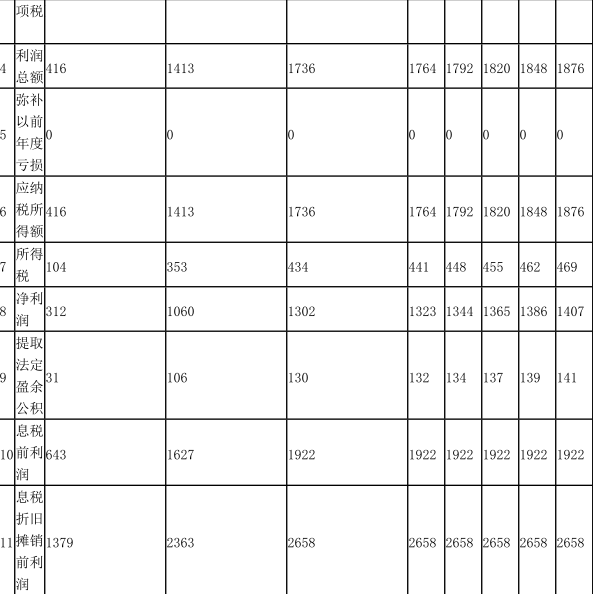

【4】 本题考查的是项目利润与利润分配表。

利润与利润分配表(单位:万元)

第 3 年利息备付率(ICR)=EBIT/PI=643/227=2.83

第 3 年偿债备付率(DSCR)=(EBITDA-TAX)/PD=(1379-137)/(451+227)=1.83

该项目第 3 年利息备付率 ICR=2.83>1,第 3 年偿债备付率 DSCR=1.83>1,表明项目在投产第 1 年且长期借款利息最高的年份,即达到了相应的偿债资金保障要求,偿债能力较强。

【5】 本题考查的是盈亏平衡分析。

单位产品可变成本=4000÷1.1=3636.36(元/吨)

第 7 年产量盈亏平衡点=1866/[7000-3636.36-(7000×13%-500)×12%]=0.56(万吨)

或:第 7 年产量盈亏平衡点:7000Q-1866-3636.36Q-(7000Q×13%-500Q)×12%=0,Q=0.56(万吨)

则盈亏平衡时的生产能力利用率为:0.56/1.1×100%=50.91%

第 7 年单价盈亏平衡点=(1866+4000-1.1×500×12%)/[1.1×(1-13%×12%)]=5356.29(元/吨)

或:第 7 年单价盈亏平衡点:1.1P-1866-4000-(1.1P×13%-500×1.1)×12%=0,P=5356.29(元/吨)

第 7 年产量盈亏平衡点 0.56 万吨,盈亏平衡生产能力利用率为 50.91%,单价盈亏平衡点 5356.29 元/吨。